Ова е месечен извештај за пазарните увиди во мај 2022 година од Размена на Bitcoin.com. Во овој и во следните извештаи, очекувајте да најдете резиме на перформансите на пазарот на крипто, макро преглед, анализа на структурата на пазарот и многу повеќе.

Перформанси на пазарот на крипто

Меј започна со груб почеток бидејќи Федералните резерви потврдија јастребска пристрасност на задната страна на долготрајната инфлација. Пазарите реагираа со одземање ризик.

на колапс на LUNA и UST додаде масло на огнот, со резултат дека крипто пазарите забележаа историски големи повлекувања.

БТК достигна најниско ниво од 25.4 илјади американски долари, што е 60% попуст од неговиот историски максимум од 65 илјади долари. ЕТХ забележаа споредлив пад.

Другите монети со голема капа поминаа уште полошо, при што AVAX и SOL беа намалени за над 75% и 80% соодветно од нивните највисоки вредности на сите времиња.

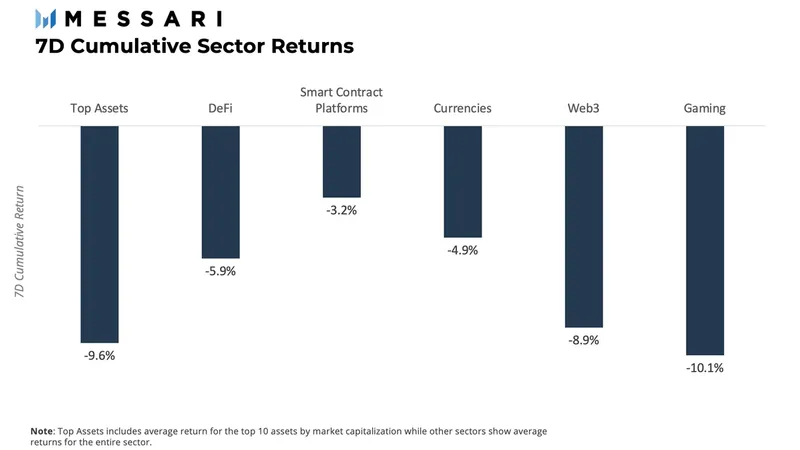

Во текот на првата недела од месецот, игрите (игра за заработка) забележаа најлоши перформанси во крипто-секторите, проследено со врвни средства (големи капаци) со загуби од 9.6%, и Web3, кој беше намален за 8.9%.

Макро преглед: Квантитативното затегнување (QT) е тука да остане

Како што очекуваше пазарот, на 3-ти мај Федералните резерви објавија дека гласале за зголемување на стапката од 50 базични поени во однос на стапката на фондовите. Оваа објава се должи на „стабилните“ добивки на работни места и намалувањето на невработеноста, што доведе до зголемување на инфлацијата. Имаше и намалување на билансот на состојба, почнувајќи од 47 милијарди долари месечно до 95 милијарди долари месечно по првите три месеци. Според подоцнежните изјави на Федералните резерви, Сметка на отворен пазар на системот (SOMA) ќе го намали својот имот на долг на американската агенција и хартии од вредност поддржани со хипотека на САД (MBS).

Наративот беше фокусиран на несигурностите во однос на макро опкружувањето, бидејќи руската инвазија на Украина се интензивира и проблемите со синџирот на снабдување во Кина придонесуваат за слабиот раст на глобално ниво.

Податоците за ИПК не обезбедија олеснување, бидејќи забележаа 8.3% за месец април, надминувајќи ги очекувањата за 20 базични поени. Бројките во април беа само малку намалени од 40-годишниот максимум од 8.5% постигнат во март.

Структура на пазарот: Намалување на тековите и долгорочни сопственици продолжуваат со капитулацијата

Бидејќи се чини дека макро условите се влошуваат, ги разгледуваме метриките на синџирот за подобро да го разбереме дејството на цените со цел да обезбедиме јасен поглед за тоа што би можело да следи. Има две области на кои ќе се фокусираме. Тоа се 1) намалување на профитабилноста од страна на долгорочните иматели (и капитулација) и, 2) понуда/побарувачка на стабилни пари.

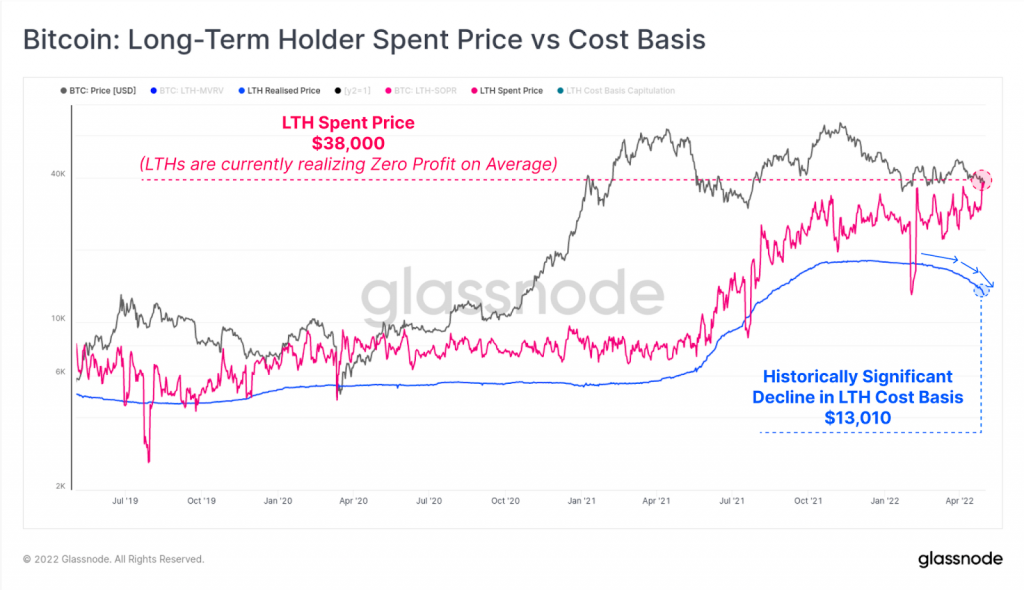

Графиконот подолу е Долгорочната потрошена цена на сопственикот наспроти основата на трошоците, која ја прикажува капитулацијата на пазарот од страна на долгорочни иматели (LTHs). Сината линија ја претставува долгорочната реализирана цена, што е просечна куповна цена на сите монети што ги чуваат LTH. Ова опаѓа, како што можете да видите од графиконот, што значи дека LTH ги продаваат своите монети. Розовата линија ја претставува просечната куповна цена на монетите што ги трошат LTH на тој ден. Како што можете да видите, тој е во тренд на повисоко ниво, што значи дека LTH се продаваат во просек.

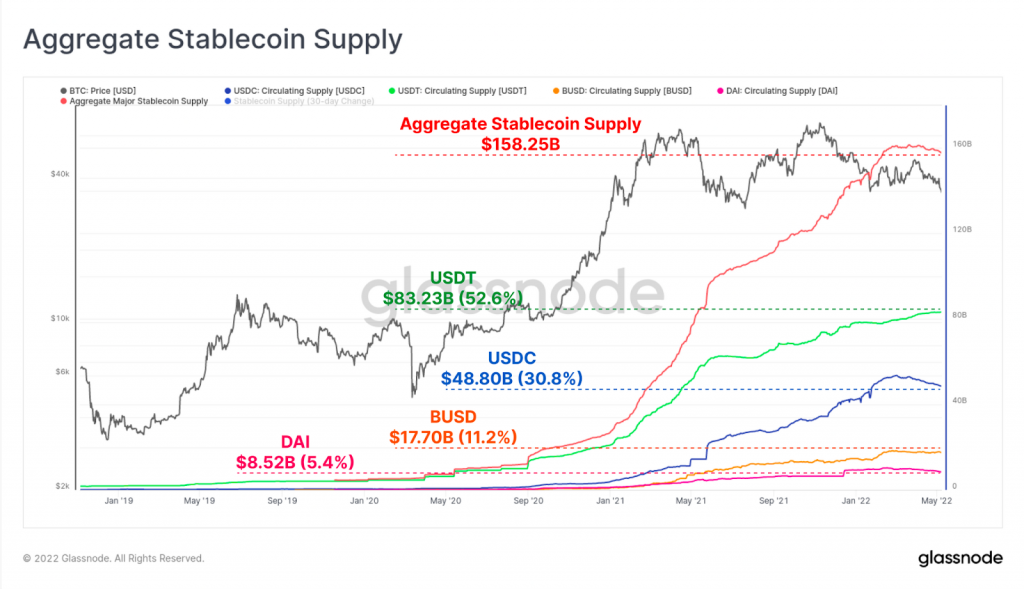

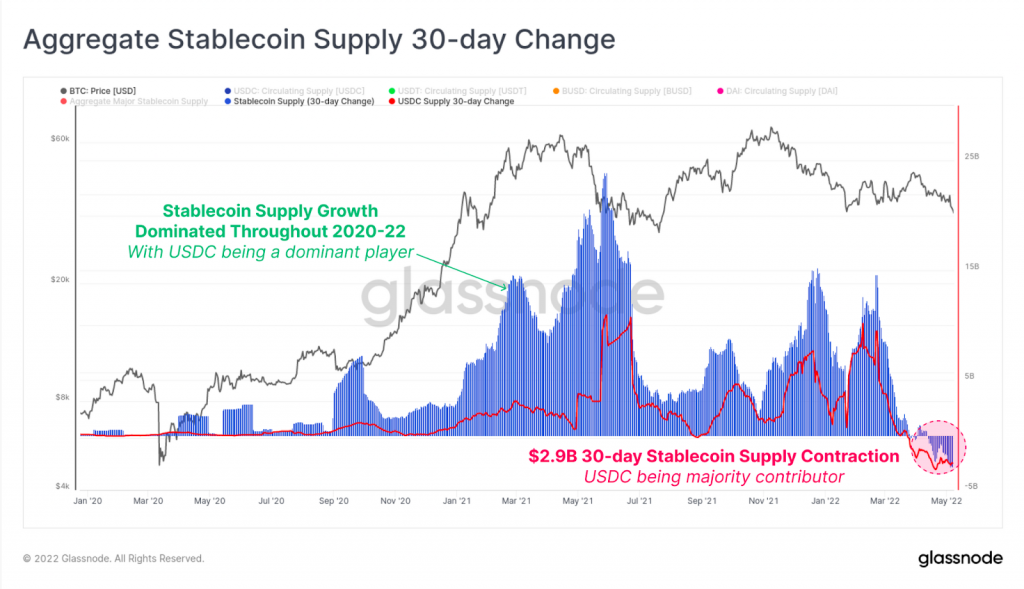

Стабилните пари се клучна компонента на пазарот, бидејќи го олеснуваат влегувањето на нови играчи, како и стандардизирање на единицата за размена за крипто. Гледајќи ја понудата на стабилни коини, можеме да знаеме дали повеќе учесници влегуваат или не на пазарот. Како што се гледа на графиконот подолу, понудата на стабилни коин неверојатно порасна за време на последниот пазар на бик поради зголемувањето на побарувачката за крипто и благодарение на новите играчи кои влегуваат на пазарот. Снабдувањето со големи стабилни монети се зголеми од 5.33 милијарди долари на 158.2 милијарди долари за помалку од три години. Забележете, сепак, дека агрегатното снабдување со стабили коини досега беше рамно во 2022 година.

Ова беше главно поттикнато од зголемувањето на откупите на USDC (во фиат), со вкупно 4.77 милијарди долари од почетокот на март и покрај зголемувањето од 2.5 милијарди долари во USDT во текот на истиот период. Во графиконот подолу, можеме да ја видиме 30-дневната промена во агрегатното снабдување со стабилкоини наспроти придонесот од USDC. USDC забележа намалување на понудата со стапка од -2.9 милијарди долари месечно, што може да се идентификува во долниот десен агол на графикот со испрекинатиот црвен круг.

Како еден од најшироко користените стабили, контракциите на понудата на USDC укажуваат на преместување на парите од стабилните пари како целина назад кон фиат. Уште позначајно, ова укажува на чувство на ризик, како и слабост на пазарот на крипто во целина.

LUNA и Do Kwon, Човекот кој летал премногу блиску до сонцето

Во овој дел би сакале да го разгледаме подемот и падот на UST и екосистемот Terra, како и домино ефектот што резултираше што влијаеше на пазарите. UST, еден од најголемите стабилни коини некогаш создадени, беше недоволно колатеризиран алго-стабилкоин во екосистемот Тера. Беше создаден и спонзориран од Гардата на Фондацијата Луна (LFG), предводена од отворениот основач До Квон.

Како алгоритамски stablecoin, UST имплементираше систем со два токени каде снабдувањето со UST и LUNA треба да остане слично и каде што двата токена може да се откупат меѓу себе. Ако цената на UST надмине 1 долар, трговците беа поттикнати да ја запалат LUNA во замена за UST во вредност од еден долар, што ја зголеми неговата понуда и теоретски ја врати цената на 1 долар.

Во меѓувреме, Anchor, протоколот за удирање DeFi во екосистемот Terra, нудеше зделки за „заштеда на сметка“ за корисниците да го уделат својот UST. Ова плаќаше неверојатни 20% APY. Anchor го генерира овој принос со позајмување и позајмување UST на други корисници за обезбедување. Голема сума од овој колатерал беше LUNA.

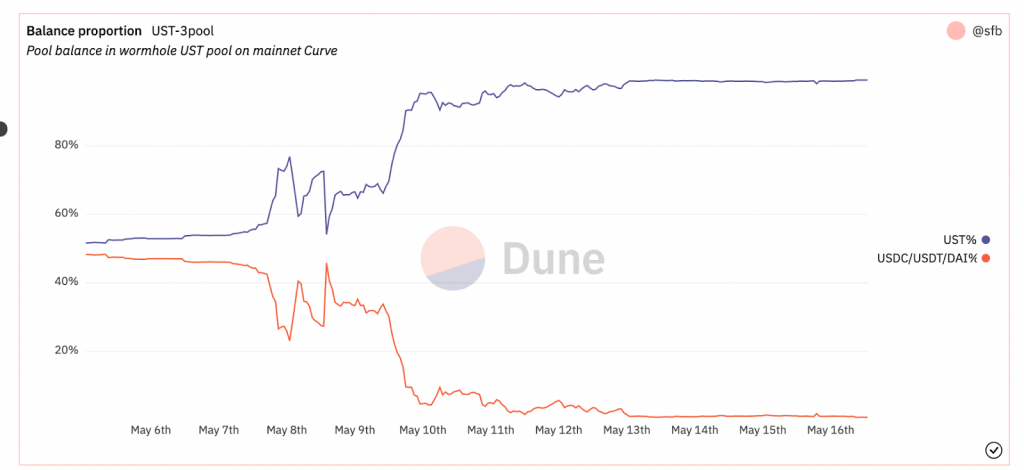

Значи, што тргна наопаку? Поради раниот успех, екосистемот Тера енормно порасна за да стане еден од најголемите проекти по пазарна капитализација, од 40 милијарди долари. LFG, предводена од До Квон, почна да размислува за начини за подобрување на поддршката на UST. Така, тие одлучија да поддржат дел од своите резерви со криптовалути со голема капа како на пр БТК и AVAX меѓу другите, што го прави UST мулти-колатеризиран алго-стабилкоин. Откако го направивме тоа, стабилноста на UST-приврзаната стана инхерентно во корелација со вредноста на колатералот во неговите резерви. На 8-ми мај 2022 година, 4pool Curve, еден од најголемите базени за стабилни coin, забележа зголемување на понудата на UST од 60%, како што е прикажано на графиконот подолу.

Набргу потоа, замена од 85 милиони американски долари во американски долари го врати базенот само малку неурамнотежен. Подоцна влегоа големи играчи и, со продажба ЕТХ на пазарот, ја купи вредноста на UST назад речиси до 1 долар, како што е прикажано на графиконот подолу.

Можете да видите дека рамнотежата на базенот Curve беше привремено вратена на претходните нивоа и клинчето беше привремено зачувано. Меѓутоа, на 9-ти мај, гледаме дека слична ситуација се случи кога беше извршена уште една масовна продажба на UST на базенот Curve, со што нерамнотежата беше над 80% од UST во базенот. Цената на UST падна на околу 0.60 долари во исто време. Крипто-пазарот влезе во паника и колатералот што го поседува LFG стана помалку вреден во надолна спирала. Ова влијаеше на вредноста на LUNA, бидејќи таа треба постојано да се продава за да се задржи колче - и ова беше почетокот на крајот. Од тој момент, штипката никогаш не отиде над 0.8 долари, а вредноста на носот на LUNA падна за над 99%, моментално на 0.00026 американски долари.

Многу прашања сè уште се неодговорени од епизодата на Тера/Луна. Поточно, кој беше одговорен за масовната продажба на UST на Curve? Дали ова беше оркестриран „напад“ за депегирање на UST? Зошто LFG не излезе со план за вонредни состојби за да се запре девалвацијата на LUNA и UST? Зошто процесот на рестабилизација на токенот беше направен рачно од фондацијата и Do Kwon? Дали БТК безбедни токени со колатерал во високо корелирани сценарија?

Допрва треба да ги видиме последиците од ова црно поглавје во историјата на крипто, бидејќи екосистемот Terra и UST главно се продаваат за малопродажни пари. Можеби ќе видите зголемена проверка од регулаторите кон стабилните коини и крипто во целина. Едно нешто што мора да го запомните од ова е дека криптото е сè уште незрел пазар и да се биде децентрализирана, распространета околина како што е, доаѓа со висок ризик. Така, секогаш треба да имате на ум дека секоја инвестиција има свои ризици и правејќи свои истражувања продолжува да биде најважна.

Кредити за слика: Shutterstock, Pixabay, Wiki Commons

Општи услови: Овој напис е само за информативни цели. Тоа не е директна понуда или барање за понуда за купување или продажба, или препорака или одобрување на какви било производи, услуги или компании. Bitcoin.com не дава совети за инвестиции, даночни, правни или сметководствени работи. Ниту компанијата, ниту авторот не се одговорни, директно или индиректно, за каква било штета или загуба предизвикана или наводна, предизвикана од или во врска со употреба или потпирање на содржина, добра или услуги споменати во овој напис.

Извор: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/