Хор на рецесија повикува

На функционерите на Банката на федерални резерви им е забрането да зборуваат пред објавувањето на фондовите на ФЕД следната недела; инвеститорите останаа да размислуваат за намалувањето на каматните стапки во САД за 2023 и 2024 година. оваа недела се случи агресивно намалување на стапката.

Џером Пауел и главната цел на ФЕД е да ја контролираат инфлацијата и да ги заострат фискалните услови; сепак, од средината на октомври, финансиските услови се олеснија бидејќи приносите на обврзниците се намалија, кредитните распони се заострија и се превртеа на повеќедецениско ниво, додека акциите се зголемија. Распонот помеѓу десет и двегодишниот принос се затвори на нов широк од -84 bps.

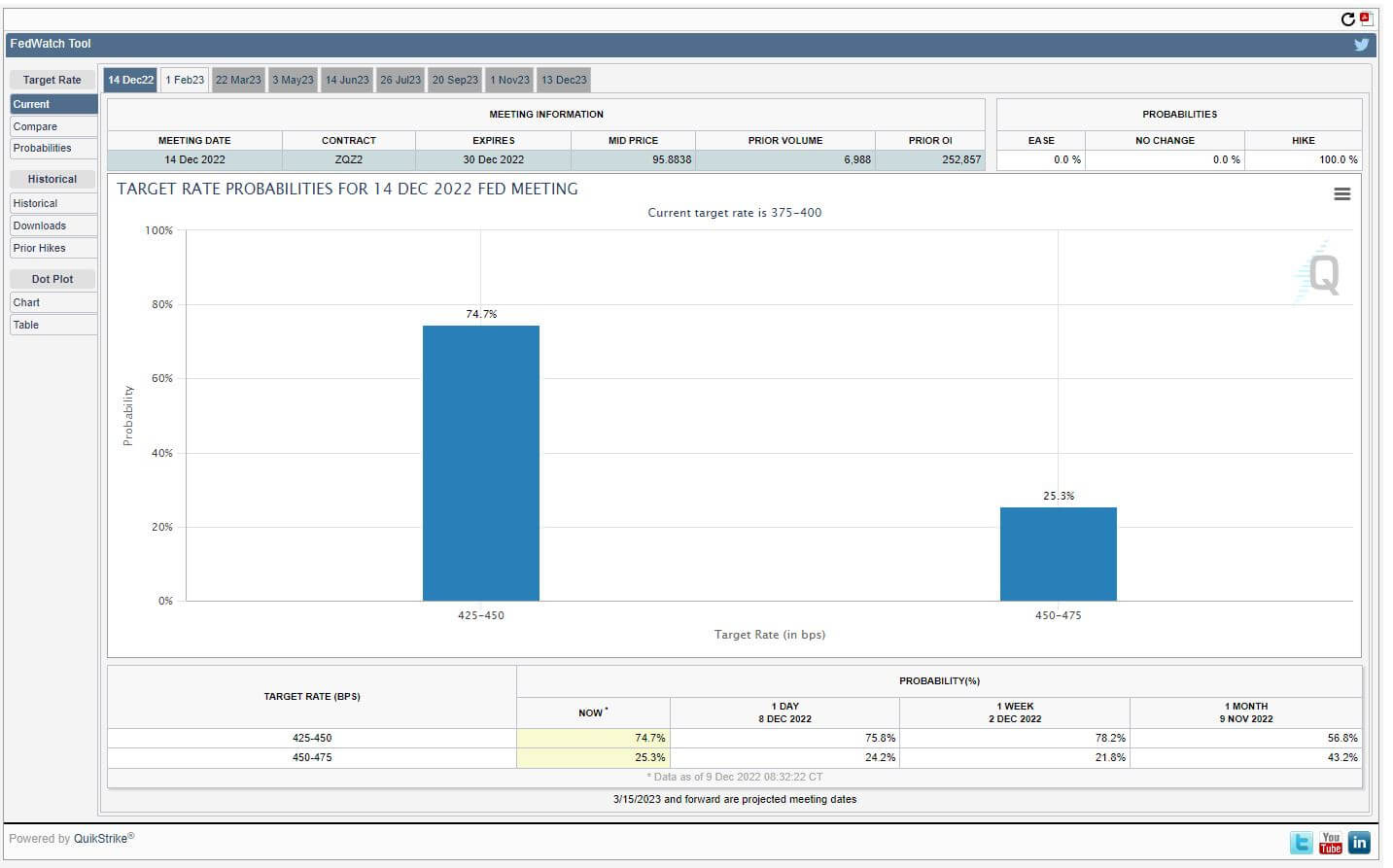

На 9 декември забележани се полоши од очекуваните податоци за PPI, а вистинскиот тест за пазарот на благајнички ќе следи по извештајот за ИПК следната недела. Во зависност од резултатите од ИПК, зголемувањето на стапката на фондовите на ФЕД може да се промени, што во моментов гледа 75% веројатност за зголемување на стапката од 50 bps, што ќе ја доведе стапката на фондовите на ФЕД на 4.25-4.50%.

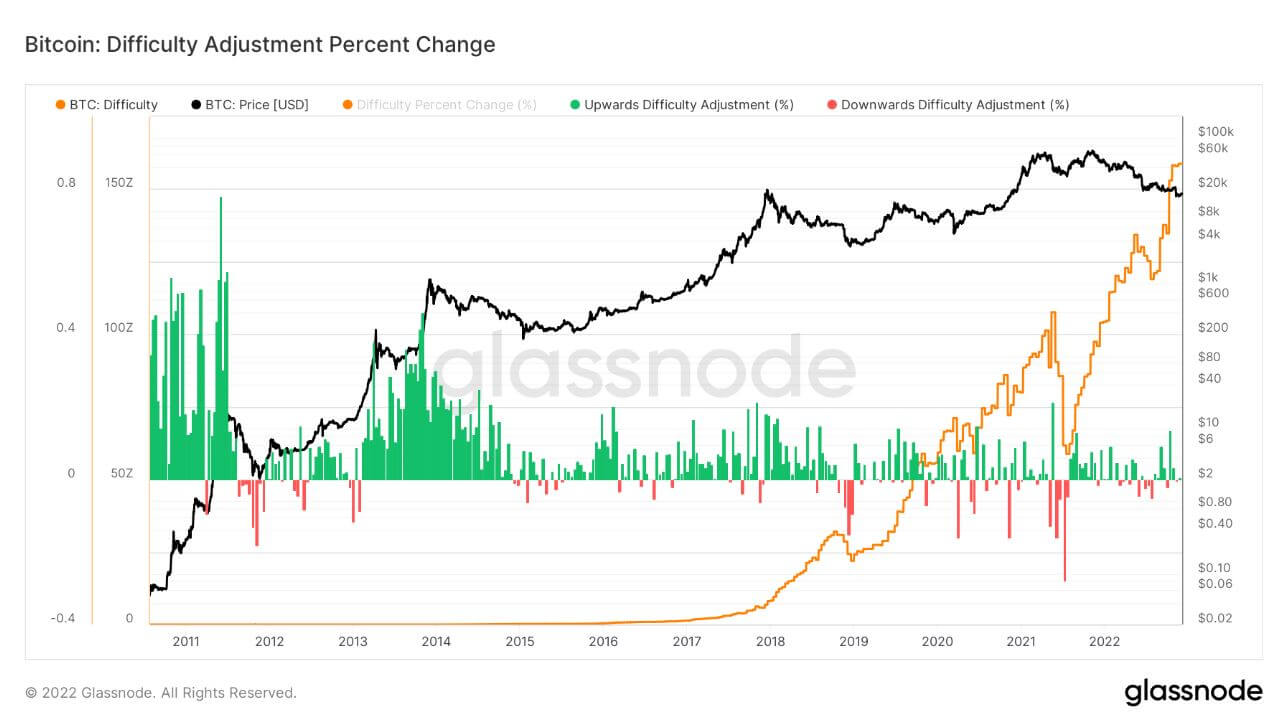

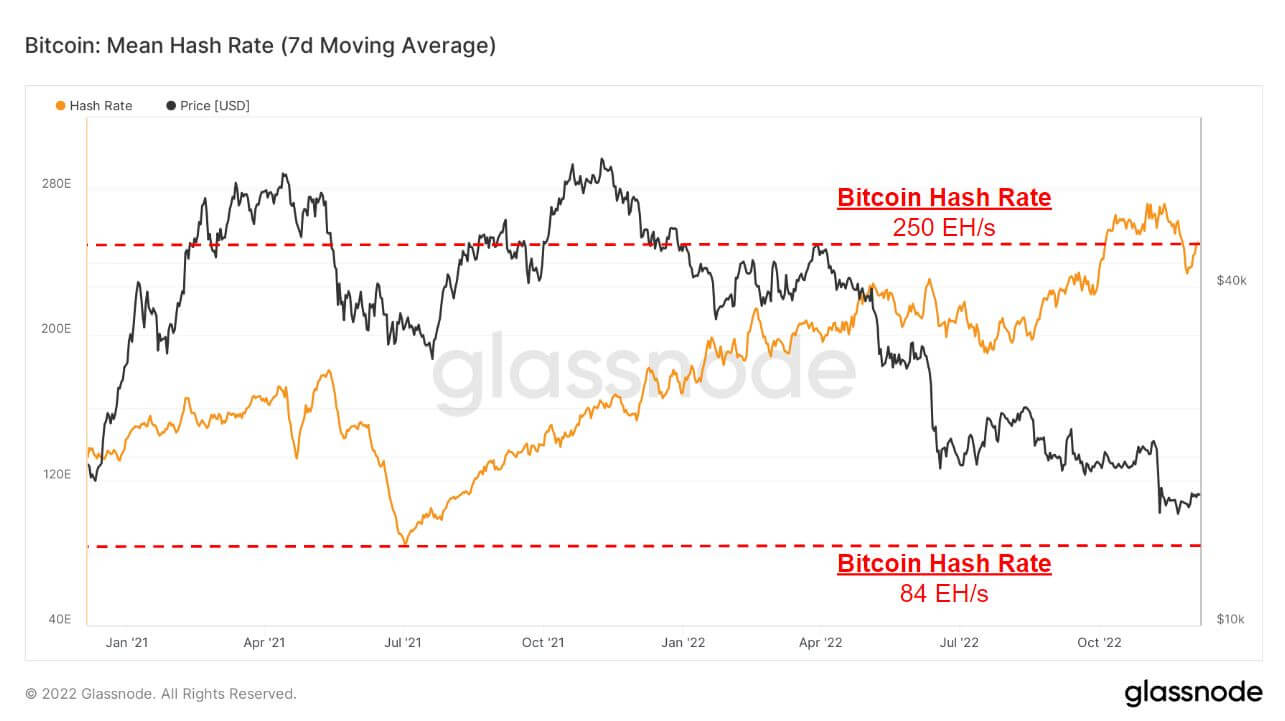

Тешкотијата за ископување биткоин и стапката на хаш продолжуваат

Тешкотијата на биткоинот се прилагоди за 7.32% утрото на 6 декември, најголемото негативно прилагодување од јули 2021 година, кое забележа над 20% прилагодување поради Кина што го забрани Биткоин минатото лето како резултат на исклучувањето на рударите и падот на стапката на хаш на 84EH/s. .

Падот на тешкотијата на рударството ќе доведе до олеснување на лицата на рударите, меѓутоа, ова олеснување може да биде краткотрајно бидејќи стапката на хаш веќе почнува да се враќа на нивоа околу 250EH/s.

Од забраната за Кина минатото лето, тешкотијата во рударството и стапката на хаш се зголемени за вкупно 3 пати, што покажува дека долгорочната безбедност на Биткоин никогаш не била посилна.

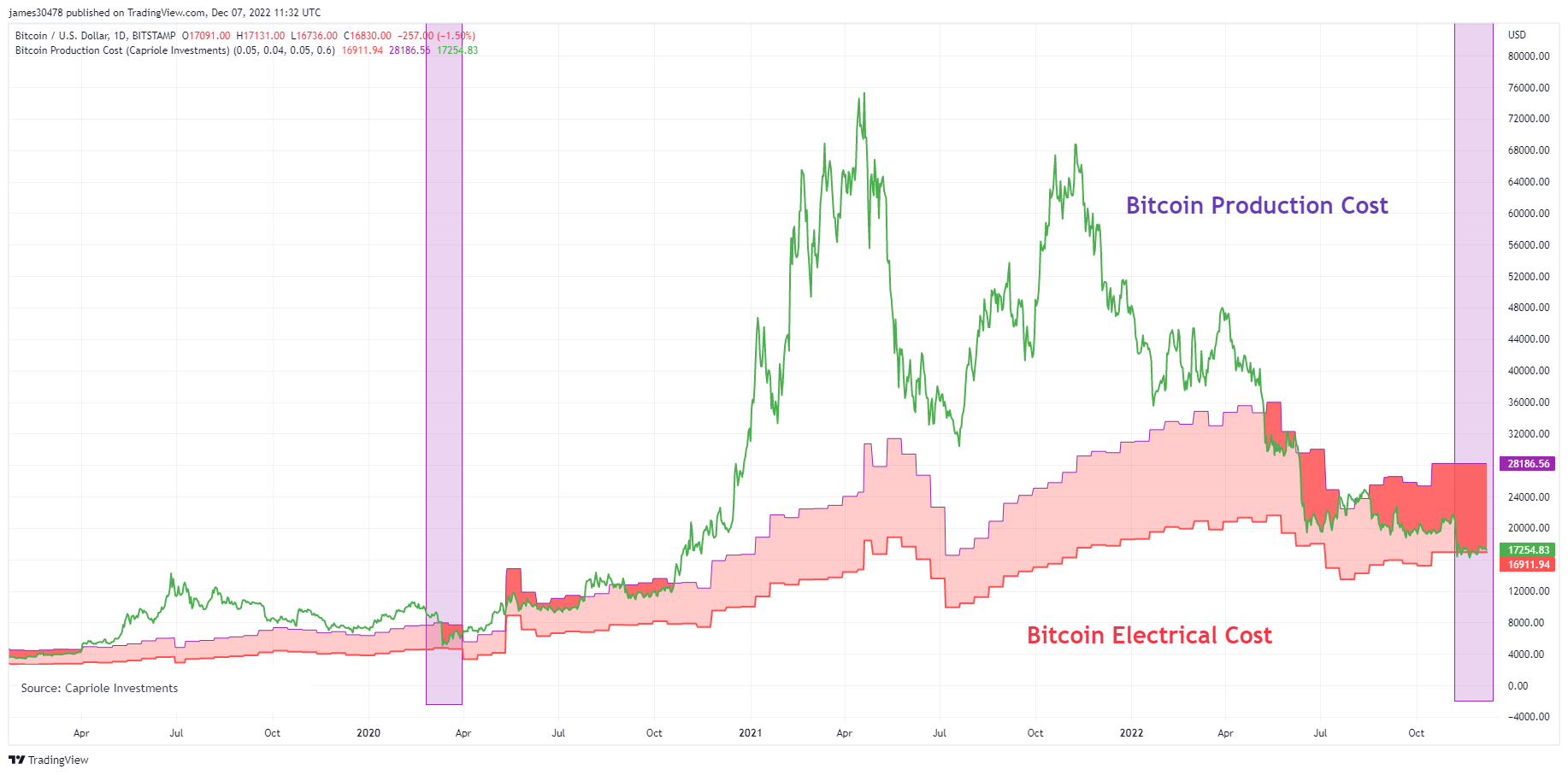

Биткоинот паѓа под глобалната цена за електрична енергија

Модел создаден од Чарлс Едвардс (Capriole Investments) на моделот на електрични и производни трошоци на Bitcoin за да се идентификува колку чини да се произведе еден Bitcoin.

Овој модел обезбеди одличен под за цената на Биткоин за време на мечкините пазари, а само четири периоди во историјата на биткоинот цената отиде под глобалната електрична цена на Биткоин.

Последен пат на Биткоин цена падна низ моделот беше коронавирус, а сега за време на колапсот на FTX, цената беше под глобалниот трошок за електрична енергија на Биткоин за поголемиот дел од ноември, приближно 16.9 илјади долари и повторно падна под него.

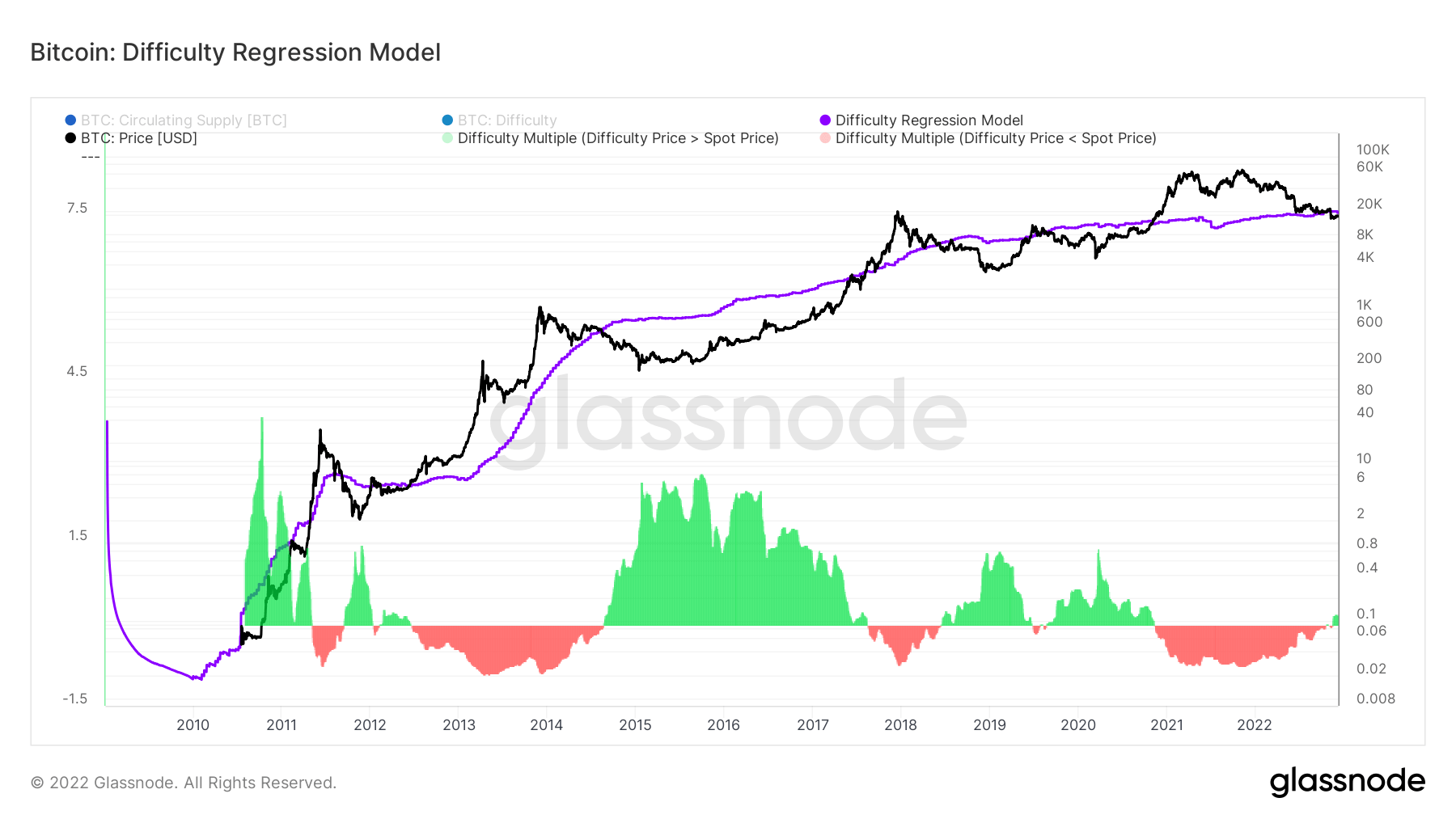

Сличен модел скован од Ханс Хејг ја моделирал идејата за моделот на регресија на тешкотии. Со креирање на регресивен модел на лог-лог по тежина и пазарна вредност, овој модел ги разработува сите трошоци за производство на еден биткоин.

Трошоците за производство на еден биткоин моментално се 18,872 долари, повисоки од сегашната цена на Биткоин. Цената на биткоинот падна под моделот на регресија за време на колапсот на FTX на 15 ноември и за прв пат од мечкиот пазар 2019-20 година - зона со длабока вредност за Биткоин.

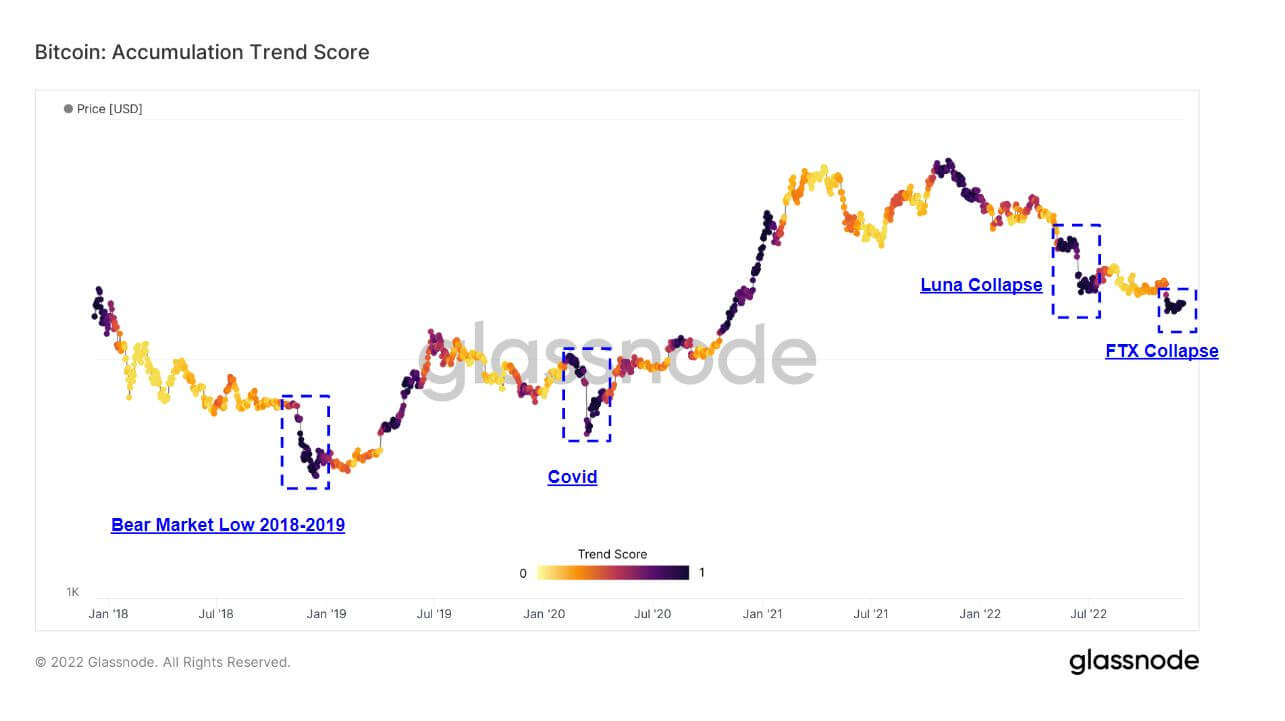

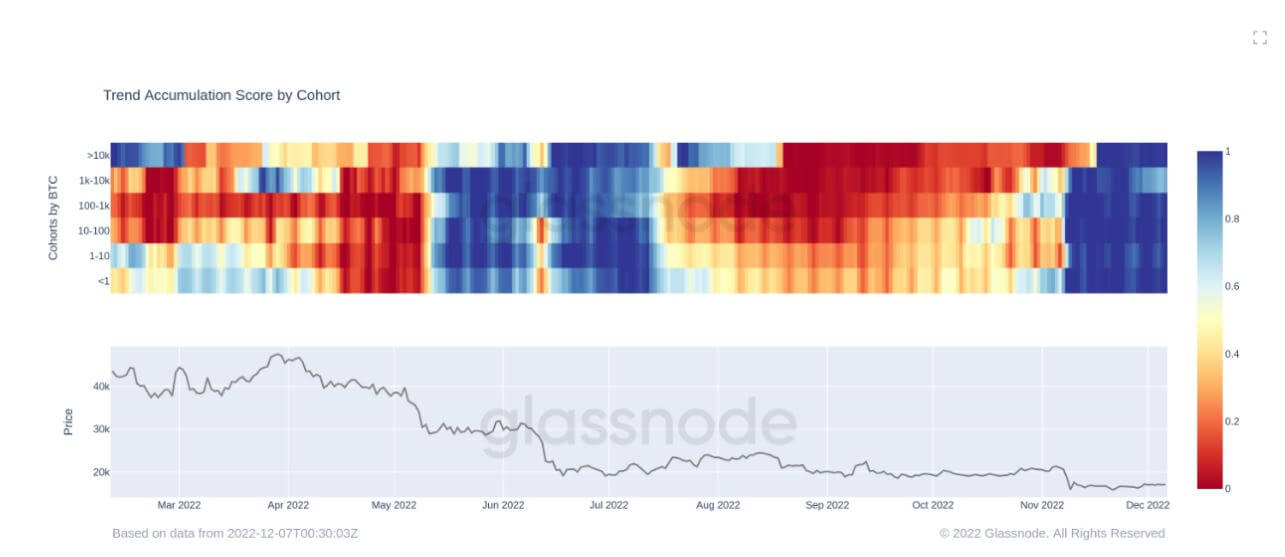

Акумулација на мечкин пазар

Резултатот за тренд на акумулација е индикатор кој ја одразува релативната големина на ентитетите кои активно акумулираат монети на синџирот во однос на нивните имоти на БТК. Скалата на оценката за тренд на акумулација ја претставува и големината на салдото на ентитетот (оценката за нивното учество) и количината на нови монети што ги купиле/продале во текот на минатиот месец (резултат за промена на нивното салдо).

Оценката за тренд на акумулација поблиску до 1 покажува дека, збирно, се акумулираат поголеми ентитети (или голем дел од мрежата), а вредност поблиску до 0 покажува дека тие се распределуваат или не се акумулираат. Ова обезбедува увид во големината на билансот на учесниците на пазарот и нивното акумулирачко однесување во текот на минатиот месец.

Подолу се нагласени случаите кога се случила капитулација на Биткоин додека инвеститорите во Биткоин се акумулираат, Колапс на FTX што го испрати Биткоинот до 15.5 илјади долари, го виде истиот износ на акумулација што се појави во текот на Колапс на Луна, Ковид и дното на мечкиниот пазар за 2018 година.

Оценката за тренд на акумулација по група го има расчленувањето по секоја група за да ги прикаже нивоата на акумулација и дистрибуција во текот на 2022 година, моментално во значителен период на акумулација од сите групи повеќе од еден месец, што никогаш не се случило во 2022 година. Инвеститорите ја гледаат вредноста.

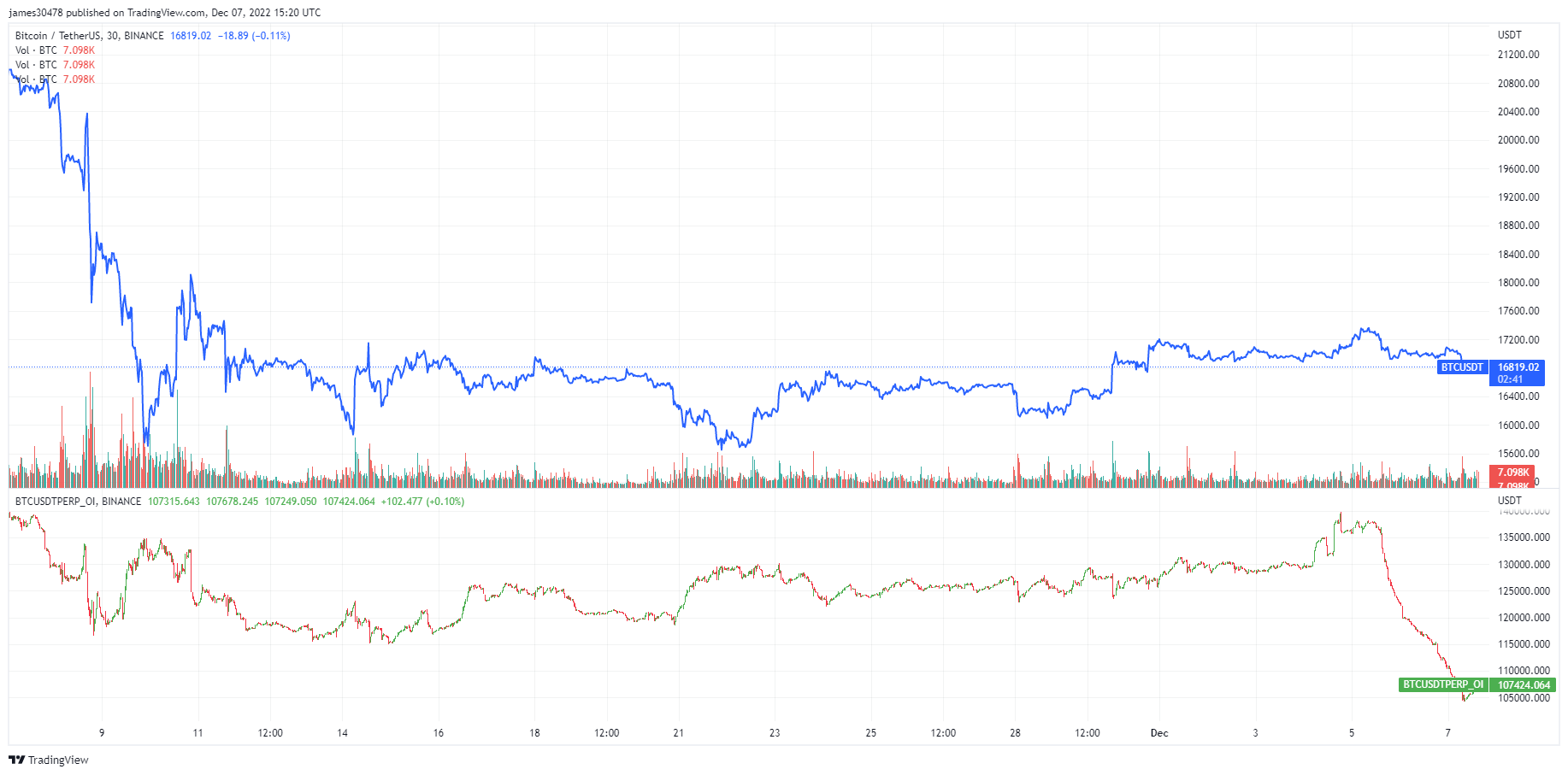

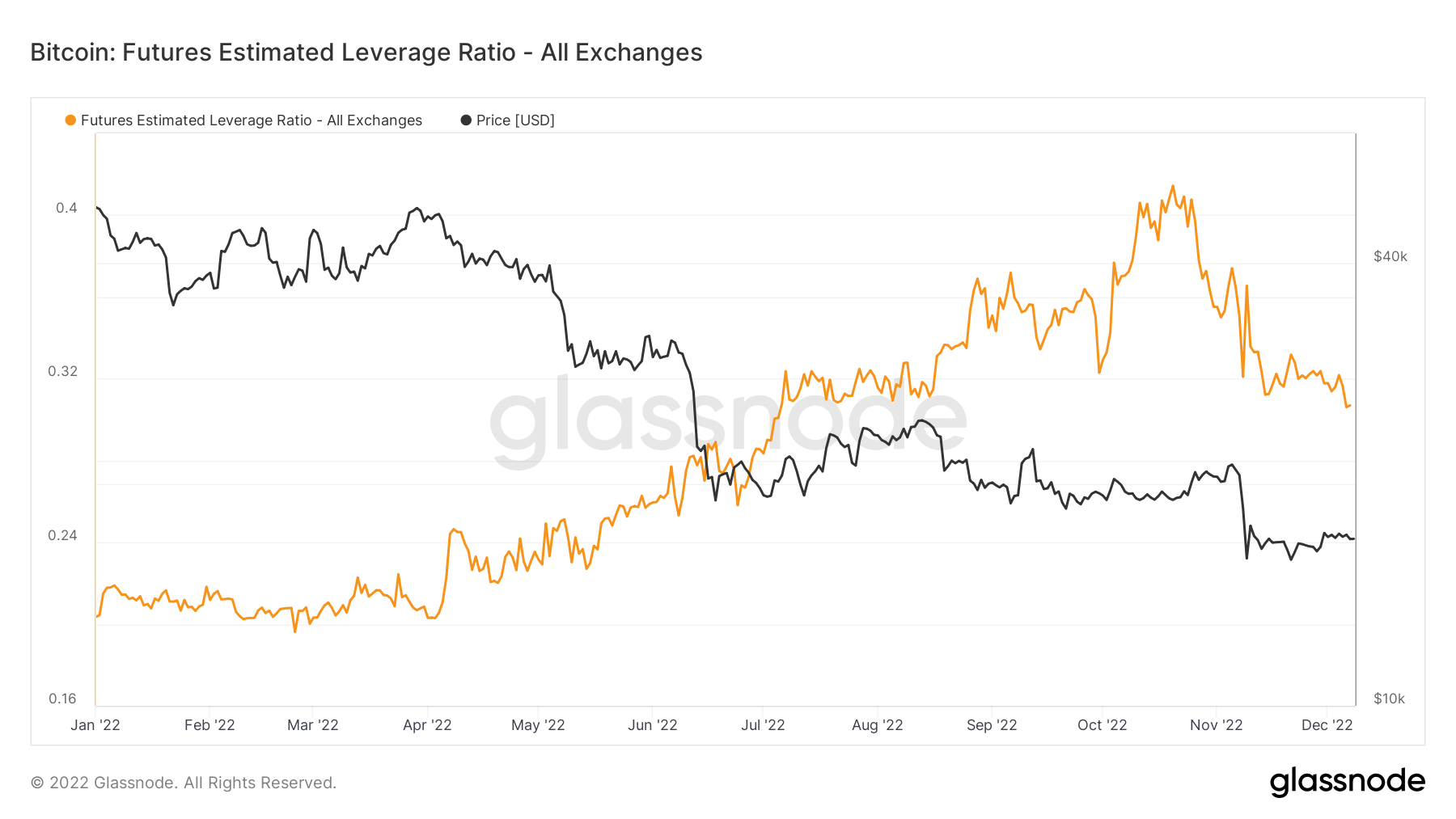

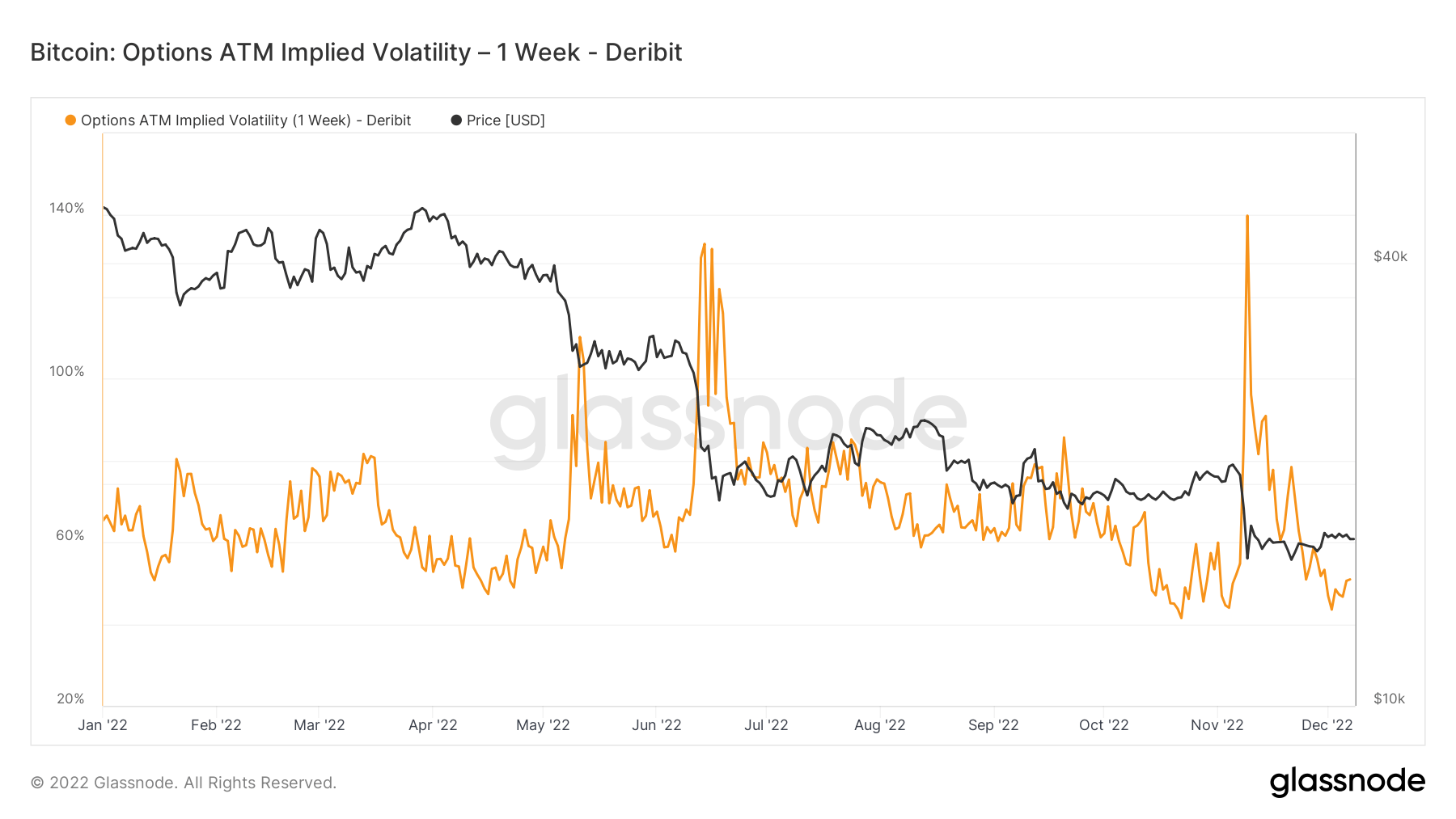

Отворениот интерес за фјучерси, левериџот и нестабилноста се намалија

Поради макро климата и општото расположение, многу ризици се отстранети од пазарот, видливи во дериватите на Биткоин.

Отворениот интерес на Биткоин за Binance сега се врати на нивоата во јули. Отворениот интерес на фјучерси е вкупните средства наменети во отворените фјучерс договори. Над 35 илјади БТК беа одмотани од 5 декември, што е еквивалент на 595 милиони долари; ова е приближно 30% намалување на OI.

Колку помалку потпора во системот, толку подобро; ова може да се квантифицира со фјучерс проценетиот однос на потпора (ELR). ELR се дефинира како однос на отворениот интерес во фјучерс договори и билансот на соодветната размена. ELR е намален од својот врв од 0.41 на 0.3; сепак, на почетокот на 2022 година беше на ниво од 0.2, а сепак, во екосистемот се вградува многу потпора.

Имплицираната нестабилност е очекување на пазарот за нестабилност. Со оглед на цената на опцијата, можеме да ја решиме очекуваната нестабилност на основното средство. Формално, имплицираната нестабилност (IV) е единствениот опсег на стандардно отстапување на очекуваното движење на цената на средството во текот на една година.

Гледањето At-The-Money (ATM) IV со текот на времето дава нормализиран приказ на очекувањата за нестабилност кои често ќе растат и ќе опаѓаат со реализираната нестабилност и расположението на пазарот. Оваа метрика ја покажува имплицитната нестабилност на банкоматите за договорите за опции кои истекуваат една недела од денес.

Слично на колапсот на Луна во јуни, имплицитната нестабилност на Биткоин се вратила надолу по Имплозија на FTX, најниско ниво од година до денес.

Огромното снабдување со стабили коини што чека настрана може да предизвика трка со бикови

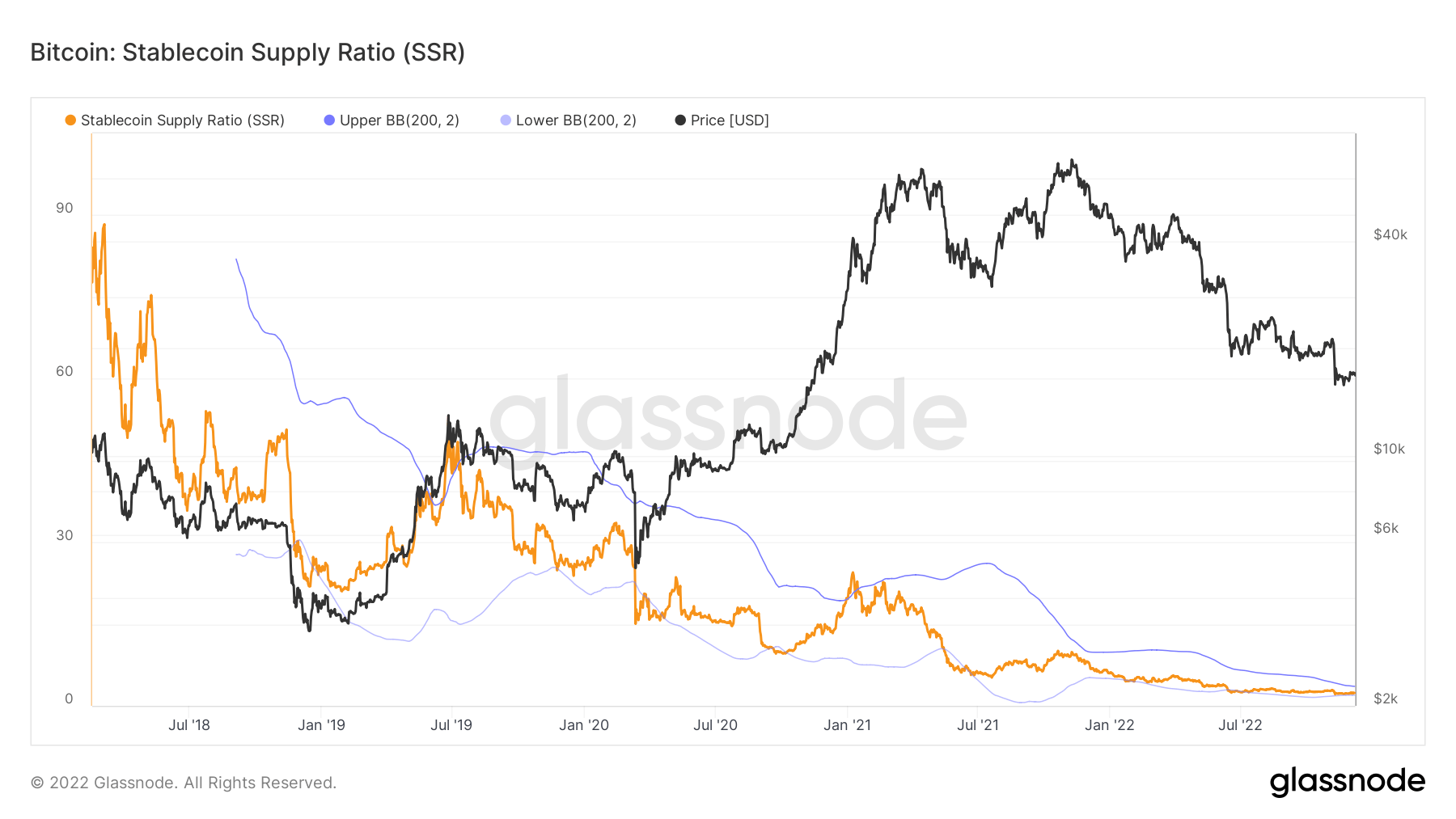

Соодносот на снабдување со стабили коини (ССР) е односот помеѓу понудата на Биткоин и понудата на stablecoin означено со БТК, или: Пазарна капа на Биткоин / Пазарна капа на пазарна стабилна валута. За снабдување ги користиме следните стабилни монети: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI и BUSD.

Кога SSR е низок, тековното снабдување со стабилни коини има поголема „куповна моќ“ за купување на БТК. Тоа е прокси за механиката на понуда/побарувачка помеѓу БТК и УСД.

Соодносот моментално изнесува 2.34, што е најниско од 2018 година, додека РБС беше со сооднос од 6 во јануари 2022 година. Трендовите на коефициентот се намалуваат како што продолжува порастот на куповната моќ на стабили.

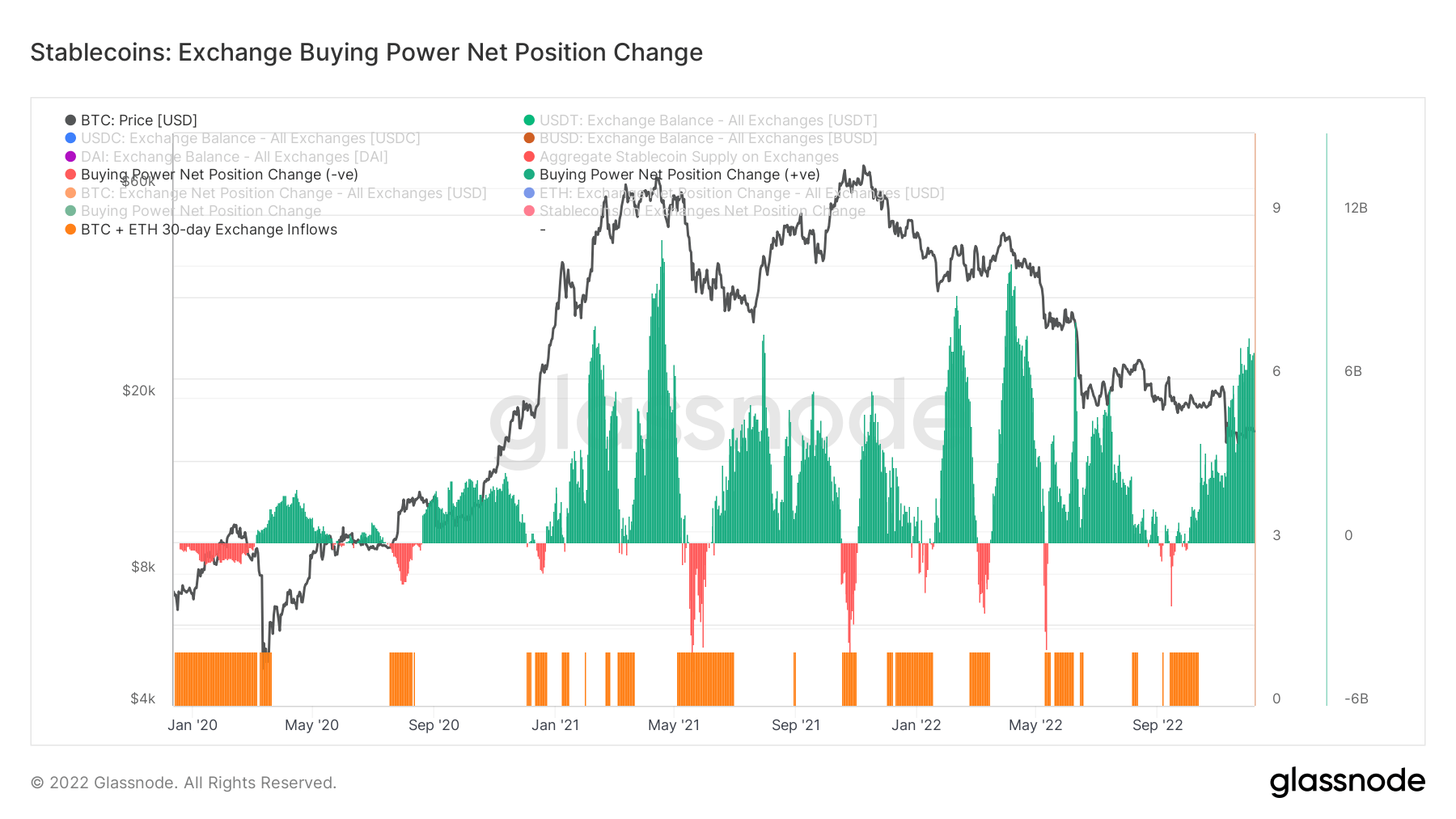

Иако промената на нето позицијата за купување моќ на берзата го поддржува ова, оваа табела ја покажува 30-дневната промена на моќта за купување stablecoin на берзите. Ја зема предвид 30-дневната промена во главните набавки на стабили коини на берзите (USDT, USDC, BUSD и DAI) и ја одзема 30-дневната промена деноминирана во УСД во тековите на БТК и ЕТХ.

Позитивните вредности укажуваат на позначаен или зголемен обем на стабилни коини во американски долари што се влеваат во размена во однос на БТК + ЕТХ во последните 30 дена. Тоа генерално сугерира поголема куповна моќ деноминирана во стабилна coin, достапна на берзите во однос на двете главни средства.

Во изминатите две години, куповната моќ на stablecoin е зголемена само за над седум милијарди куповна моќ за stablecoins, трендувајќи на највисоките нивоа последен пат забележани од почетокот на годината.

Извор: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/