Од сите производи со крипто деривати, вечните фјучерси се појавија како префериран инструмент за пазарни шпекулации. Bitcoin трговците масовно го користат инструментот за заштита од ризици и преземање премии од стапката на финансирање.

Вечните фјучерси, или вечните замени, како што понекогаш се нарекуваат, се фјучерси договори без датум на истекување. Оние кои имаат вечни договори можат да го купат или продадат основното средство на неодреден момент во иднина. Цената на договорот останува иста како и каматата на основното средство на датумот на отворање на договорот.

За да ја задржат цената на договорот блиску до само цената како што одминува времето, берзите спроведуваат механизам наречен стапка на крипто финансирање. Стапката на финансирање е мал процент од вредноста на позицијата што мора да се плати или прими од другата договорна страна во редовни интервали, обично на секои неколку часа.

Позитивната стапка на финансирање покажува дека цената на вечниот договор е повисока од стапката на самото место, што укажува на поголема побарувачка. Кога побарувачката е висока, купопродажните договори (долги) плаќаат надоместоци за финансирање на договорите за продажба (шорцеви), поттикнувајќи ги спротивставените позиции и доближувајќи ја цената на договорот до стапката на самото место.

Кога стапката на финансирање е негативна, договорите за продажба плаќаат надоместок за финансирање на долгите договори, повторно притискајќи ја цената на договорот поблиску до стапката на самото место.

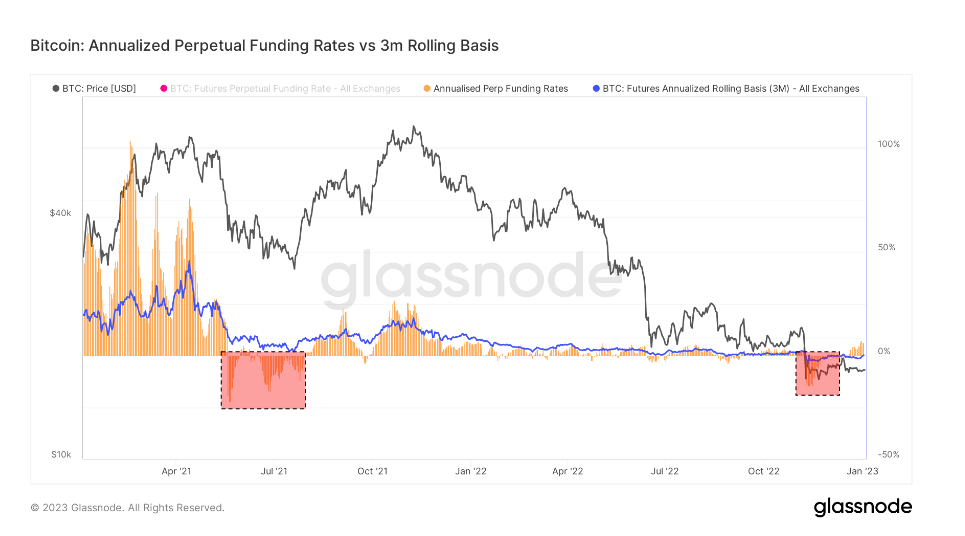

Со оглед на големината и на пазарот на фјучерси што истекува и на вечните фјучерси, споредувањето на двата може да го покаже поширокото пазарно расположение кога станува збор за идните движења на цените.

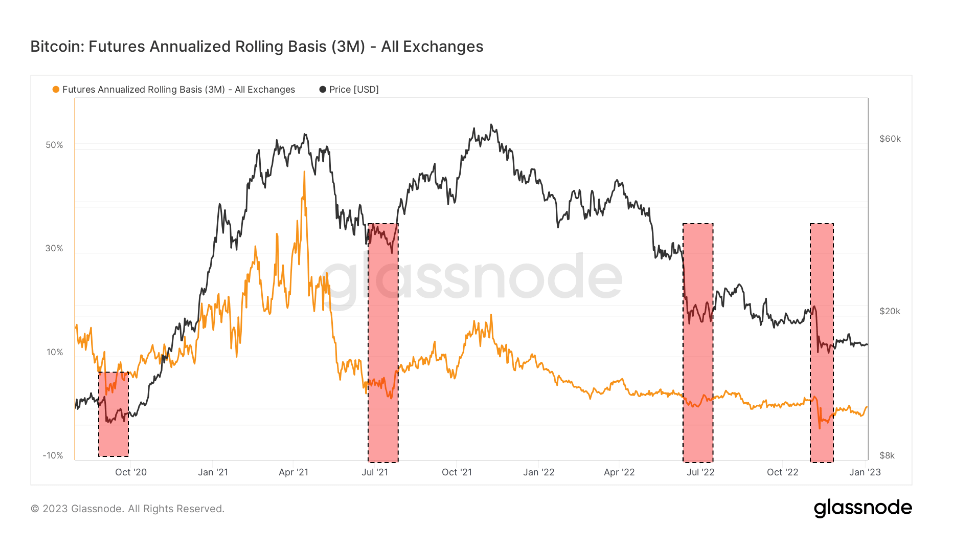

Годишната основа на фјучерси за 3 месеци на Биткоин ги споредува годишните стапки на принос достапни во трговијата со готовина и носење помеѓу фјучерси со истек на 3 месеци и стапки на вечно финансирање.

Анализата на CryptoSlate на оваа метрика покажува дека основата на вечните фјучерси е значително понестабилна од онаа на фјучерсите што истекуваат. Несовпаѓањето меѓу двете е резултат на зголемената побарувачка за потпора на пазарот. Изгледа дека трговците бараат финансиски инструмент кој поблиску ги следи индексите на цените на самото место, а вечните фјучерси совршено одговараат на нивните потреби.

Периодите кога основата на постојаните фјучерси се тргува пониска од 3-месечната основа на фјучерси што истекува, историски се случуваат по остриот пад на цените. Големите потсмевни настани, како што се корекции на нагорниот пазар или пролонгирани надолни падови, често се проследени со намалување на вечната идна основа.

Од друга страна, ако се тргува со постојана основа на фјучерси повисока од 3-месечната основа на фјучерси што истекува, покажува висока побарувачка за потпора на пазарот. Ова создава прекумерна понуда на договори од страна на продажба што доведува до пад на цените, бидејќи трговците дејствуваат брзо за да ги намалат високите стапки на финансирање.

Гледањето на графиконот погоре покажува дека и фјучерсите со истек на Биткоин и вечните замени се тргуваа во состојба на назадување за време на колапсот на FTX.

Назадувањето е состојба во која цената на фјучерс-договорот е пониска од спот цената на неговото основно средство. Тоа се случува кога побарувачката за средство е поголема од побарувачката за договори кои доспеваат во наредните месеци.

Како таква, назадувањето е прилично ретка глетка на пазарот на деривати. За време на колапсот на FTX, фјучерсите што истекуваа се тргуваа на годишна основа од -0.3%, додека перпетуалните свопови се тргуваа на годишна основа од -2.5%.

Единствените слични периоди на назадување беа забележани во септември 2020 година, летото 2021 година по забраната за рударство во Кина и јули 2020 година. Тоа беа периоди на екстремна нестабилност и доминираа шорцеви. Сите овие периоди на назадување видоа дека пазарот се огради кон надолна страна и се подготвуваше за понатамошни падови.

Сепак, секој период на уназадување беше проследен со раст на цените. Нагорната акција на цените започна во октомври 2020 година и го достигна врвот во април 2021 година. Јули 2021 година помина во црвено и беше проследено со рели што продолжи во декември 2021 година. Колапсот на Тера во јуни 2022 година имаше митинг кон крајот на летото што траеше до крајот од септември.

Вертикалниот пад на цената предизвикан од колапсот на FTX доведе до назадување што изгледа морничаво слично на претходно забележаните периоди. Доколку се повторат историските обрасци, пазарот би можел да забележи позитивни ценовни акции во наредните месеци.

Во времето на печатот, Bitcoin е рангирана на #1 според пазарната капа и цената на БТК е up 1.06% во изминатите 24 часа. БТК има пазарна капитализација на $ 325.89 милијарди со 24-часовен обем на тргување од $ 12.84 милијарди. Научи повеќе >

Графикон BTCUSD според TradingView

Резиме на пазарот

Во моментот на печатот, глобалниот пазар на криптовалути се проценува на $ 823.22 милијарди со 24-часовен волумен на $ 26.36 милијарди. Доминацијата на Биткоин моментално е на 39.59%. Научи повеќе >

Извор: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/