Биткоинот долго време се сметаше за инфлаторна хеџ. Поддржувачите тврдат дека фиат валутите издадени од владата се намалуваат во вредноста со текот на времето поради печатење пари од централните банки. Но, Биткоинот не ја трпи истата девалвација бидејќи понудата е фиксирана на 21 милион токени.

Меѓутоа, сега кога инфлацијата е тука и го чувствува своето присуство, БТК досега не успеа да ги исполни очекувањата.

Во април, податоците собрани од Блумберг покажа дека корелацијата помеѓу S&P 500 и Bitcoin е највисока што некогаш била. Навистина, од почетокот на здравствената криза тие двајца се движат во дует.

Една неодамнешна Извештај на Банката на Америка го повтори овој став. Аналитичарите Алкеш Шах и Ендрју Мос рекоа дека неодамнешното зголемување на стапката на ФЕД за борба против инфлацијата доведе до пад на вредноста на биткоинот, заедно со акциите.

Врз основа на ова, се чини дека доларот останува крал во време на криза. Но, дали е толку исечено и суво како тоа?

Печатењето пари е надвор од контрола

Индексот на потрошувачки цени на САД за април падна за 0.2% во однос на претходниот месец, но останува блиску до рекордните 40 години на 8.3%. Слично е и во ОК, со најновата владина бројка од 9%.

Како одговор, канцеларот на ОК Риши Сунак се обиде да го обвини ова прашање на „глобалните предизвици“, додавајќи дека владата ќе обезбеди „значајна поддршка каде што можеме“ за борба против кризата со трошоците за живот.

„Не можеме целосно да ги заштитиме луѓето од овие глобални предизвици, но обезбедуваме значителна поддршка каде што можеме и сме подготвени да преземеме понатамошни активности.

Глобалните предизвици се однесуваат на тековните ефекти од здравствената криза, војната во Источна Европа и дефектот на синџирот на снабдување. Но, ниту еден политичар не зборуваше за основната причина за инфлацијата - печатење пари, кој е целосно под контрола на централните банки.

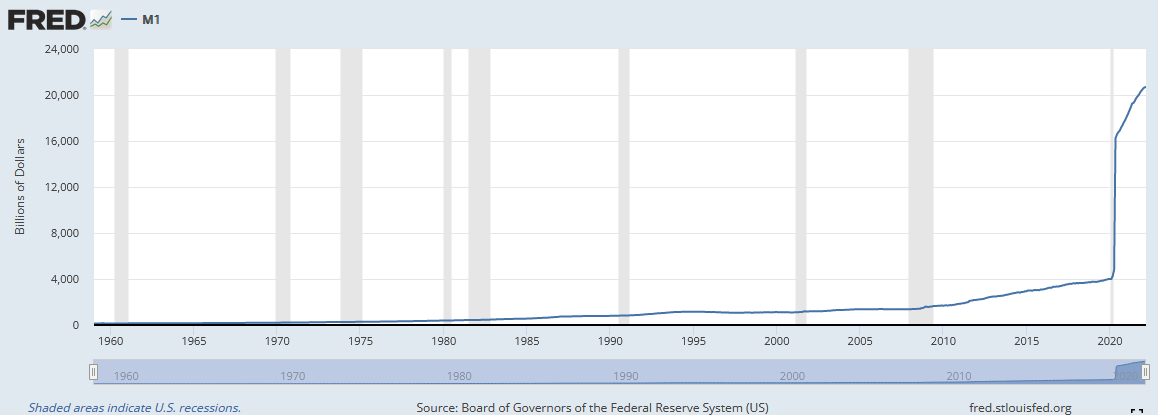

Иако е широко објавено дека централните банки печатат како луди од почетокот на здравствената криза, графиконот подолу на ФЕД Набавка на пари М1 го илустрира обемот на проблемот.

„М1 е паричната маса која е составена од валута, депозити по видување, други ликвидни депозити - што ги вклучува штедните влогови. М1 ги вклучува најликвидните делови од паричната маса бидејќи содржи валута и средства кои или се или можат брзо да се претворат во готовина.

Од февруари 2020 година, паричната маса М1 во САД изнесуваше 4,003 милијарди долари. Но, она што следеше беше речиси вертикално зголемување на 16,564 милијарди долари до јуни 2020 година.

Производството и понудата на пари треба да се движат во чекор за здрава економија. Сепак, понудата на пари М1 далеку го надминува производството, што доведува до прекумерна понуда на пари што ги брка истите, ако не и помалку, стоки и услуги.

Веројатниот исход од лабавата монетарна политика е рецесија. Прашањето е колку длабоко и болно ќе биде претстојниот пад?

Вистинска инфлација

Инфлацијата не е единствената водечка причина за рецесија. Има и фактори поврзани со високите каматни стапки, ниската доверба на потрошувачите и стеснетите кредити.

Сепак, сите фактори наведени погоре имаат силна меѓусебна поврзаност, со тоа што промените во едниот влијаат на другите. На пример, зголемената инфлација ќе биде исполнета со зголемени каматни стапки, што ќе доведе до потешкотии во добивањето кредити и намалување на трошоците и општата доверба.

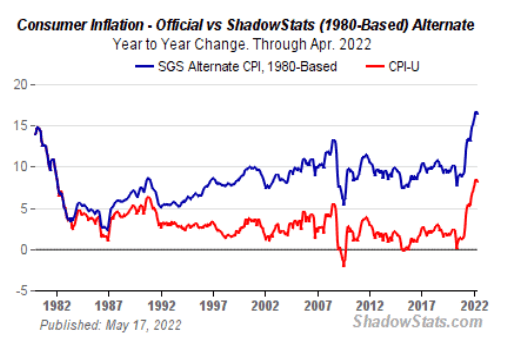

Мејнстрим медиумите објавија дека инфлацијата е највисока во последните 40 години. Но, бидејќи методологијата што се користи за пресметување на индексот на трошоците на животот (CPI) има промени со текот на годините, инфлацијата денес е потценета во споредба со претходните децении.

„Според BLS, промените ги отстранија предрасудите што предизвикаа CPI да ја прецени стапката на инфлација. Новата методологија ги зема предвид промените во квалитетот на стоката и замена“.

ShadowStats.com ја пресметува инфлацијата користејќи ги истите методологии користени во 1990 и 1980 година. Графиконот за методологија од 1980 година покажува дека инфлацијата моментално е на 16%, двојно повеќе од пријавениот број.

И, кога се земаат предвид храната и енергијата, кои се исклучени од бројките на ИПК поради тоа што е „понестабилна“, фактичката ситуација е полоша отколку што некој политичар би се осмелил јавно да признае.

Што е со односот помеѓу Биткоин и инфлацијата?

Стравот е најважниот наратив, а инвеститорите бараат безбедност. Како што сведочи падот на БТК од Q4 2021 година, се чини дека Биткоин не е засолниште од претстојната бура.

Навистина, неговите доцни перформанси наведоа многумина, вклучително и максимално, да се запрашаат дали Биткоинот е заштита за инфлација, средство за ризик или можеби нешто сосема друго.

Дејвид ЛовантДиректорот за истражување во Bitwise Asset Management, тврди дека Биткоинот треба да се смета како „монетарно средство што се појавува и заштита од инфлација“. Тој додава дека водечката криптовалута „постигнува извонреден напредок во етаблирањето како таква“.

Но, како може тоа да биде?

Lawant тврди дека мерењето на чувствителноста на повратот на средствата во однос на инфлацијата е предизвикувачка задача што треба да се преземе.

„Меѓу многуте предизвици, можеби најрелевантниот е тоа што индексите на инфлација како што е CPI ги рефлектираат податоците од минатото; тие се најрелевантни за акцијата на пазарните цени само до степен до кој ги менуваат идните очекувања. Друг проблем е што тие доаѓаат само еднаш месечно, што ни дава релативно мала големина на примерокот за работа“.

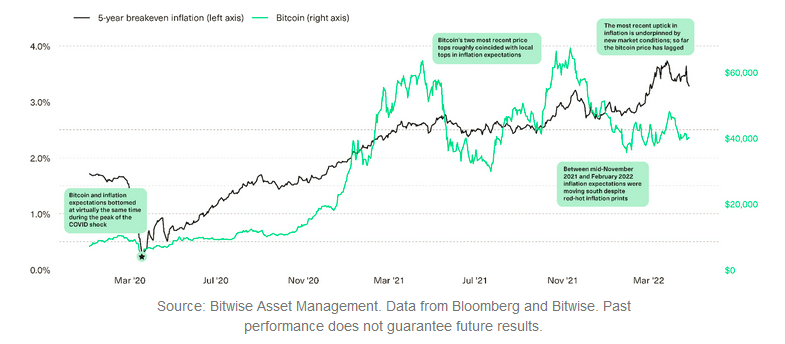

Еден начин да се надмине оваа пречка е користење на ненадејна стапка на инфлација. Lawant објаснува дека ова е изведено со гледање на разликата помеѓу две еквивалентни средства кои се разликуваат по тоа дали нудат заштита од инфлација. Тој ја означи цената на Биткоин во однос на петгодишната стапка на прекин на инфлацијата, а резултатите покажуваат донекаде поврзана врска.

Lawant посочува дека петгодишната инфлација и цената на Биткоинот го достигнаа дното за време на здравствената криза. Слично на тоа, највисоките нивоа на БТК во април и ноември 2021 година покажаа приближни локални врвови во петгодишната стапка на инфлација.

Сепак, 2022 година забележа јасна дивергенција меѓу двете, при што Bitcoin навидум заостанува. Ова заостанување се припишува на војната меѓу Украина и Русија и стравувањата на пазарот од пораст на стапките, кои ја менуваат врската помеѓу инфлациските очекувања и повратот на ризичните средства.

„Под оваа позадина, врската помеѓу промените во очекувањата за инфлација и приносите на ризичните средства стана посложена“.

Она што го видовме во овие услови е зголемување на цените на некои артикли, додека растот на акциите претрпе. Lawant рече дека мисли дека Bitcoin лежи некаде помеѓу овие екстремитети.

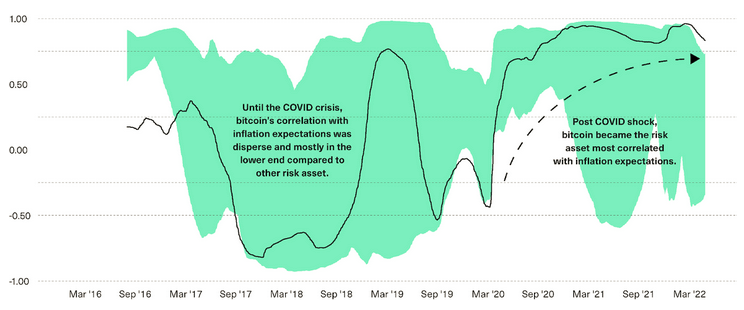

Графиконот подолу ги прикажува корелациите помеѓу промените во очекувањата за инфлација и повратот на Биткоин (во црно) во однос на 13 други ризични средства како што се акции, обврзници, стоки и недвижен имот (збирен во зелено засенчување).

Од септември 2019 до март 2020 година, Биткоинот беше најмала корелација со очекувањата за пазарна инфлација, преминувајќи кон најкорелираните во моментов.

„Според нас, најверојатното објаснување за оваа промена е зголемениот број на учесници на пазарот - од макро инвеститори, корпорации и осигурителни компании до финансиски советници - препознавајќи ја улогата на биткоинот како потенцијална заштита за инфлација.

Lawant прави убедлив случај дека сè не е изгубено за наративот за заштита на инфлацијата на Биткоин. Но, со сè што е кажано, се сведува на необработени податоци за цените, и додека цената не се искачи значително повисоко, сомнежите за овој наратив ќе продолжат да траат.

Пост Случајот за Bitcoin како хеџ против инфлацијата се појави прв на CryptoSlate.

Извор: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/