Зголемувањето на глобалната несигурност е една од главните причини за неодамнешното континуирано подобрување на нивото на ликвидност на крипто-пазарот, а исто така е важна причина за неодамнешните силни перформанси на БТК.

Поради недостаток на безбедни својства, перформансите на криптото што не е БТК зависи повеќе од промените во макро ликвидноста и статусот на играта на средствата на лице место.

Алткоините имаат одредена предност во конкуренцијата за ликвидност со ЕТХ, што има дополнителни негативни ефекти врз перформансите на ЕТХ.

Пазар на бикови во геополитичка криза

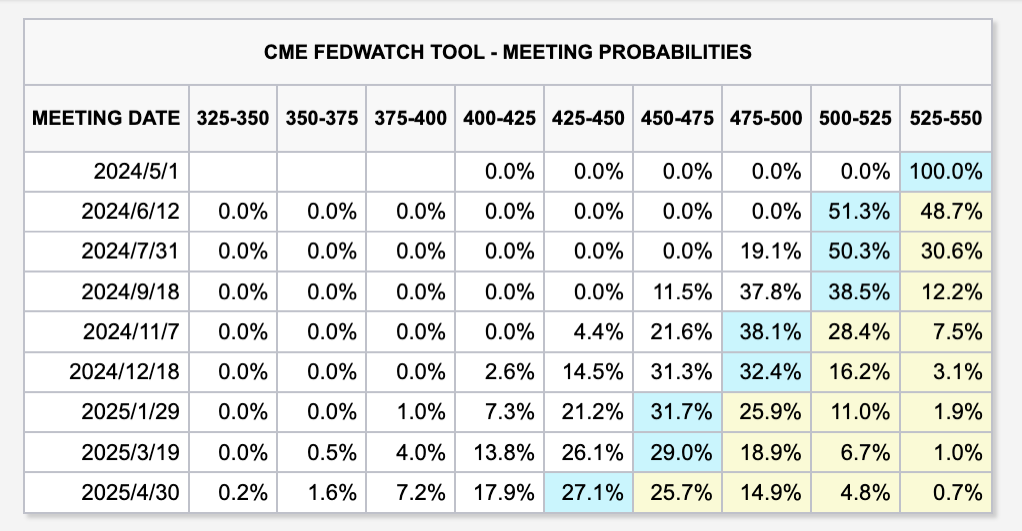

Откако беа објавени минатонеделните податоци за платите и вработеноста за нефармите, „намалувањето на каматните стапки пониски од очекуваното“ се чини дека постепено беа прифатени од инвеститорите и цените.

Оваа недела многу централни банки, предводени од ЕЦБ, ќе ги објават и најновите одлуки за каматните стапки. Иако Европа има многу подобри резултати од САД во однос на инфлацијата и ЕЦБ покажа повисоки очекувања за намалување на каматните стапки, имајќи предвид дека влијанието на ЕЦБ е релативно слабо во споредба со ФЕД, може да се утврди дека брзината на глобалната готовинска ликвидност враќањето на пазарите на ризични средства ќе забави во иднина. За крипто-пазарот, биковиот пазар може да биде „понежен и долг“.

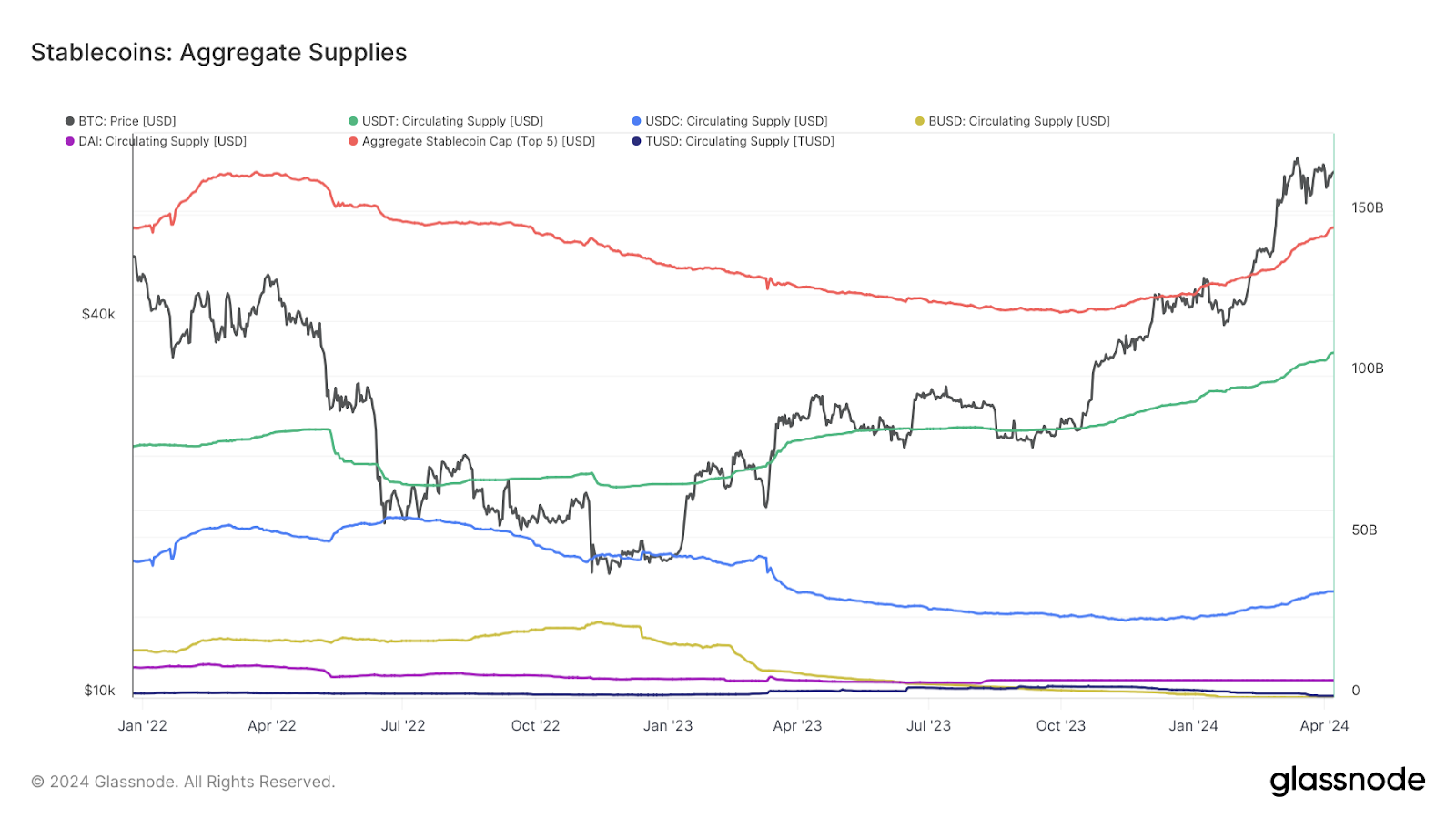

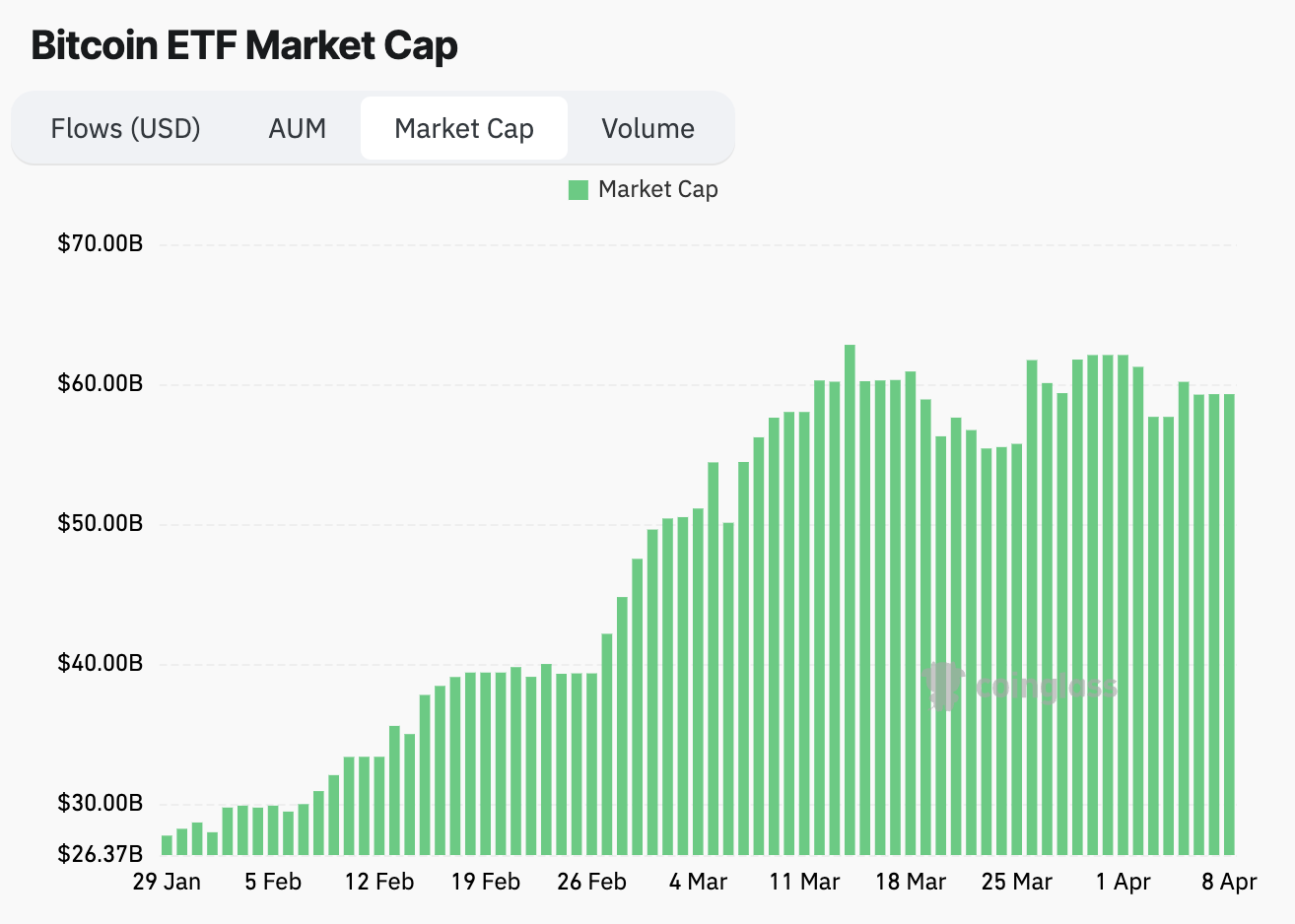

Сепак, се чини дека тоа не е случај. Од почетокот на април, брзината на враќање на внатрешната готовинска ликвидност на пазарот на крипто значително се забрза. Во изминатата недела, целиот крипто пазар доби скоро 3 милијарди долари во готовинска ликвидност, а вкупната скала на готовинска ликвидност исто така се врати на нивото од истиот период во Q3 2022 година. Погодени од горенаведената ситуација, цените на BTC, ETH , и сите алткоини добија силна поддршка, а расположението на пазарот исто така значително се опорави. Што ги предизвика ненормалните промени во готовинската ликвидност?

Ајде да ги погледнеме перформансите на другите средства заедно. Додека БТК достигна ново највисоко ниво на сите времиња, цената на златото се зголеми за повеќе од 25% за 6 месеци, пробивајќи го и историскиот максимум. Во исто време, цените на среброто и на бакарот исто така достигнаа највисока точка за речиси една година. Порастот на цените на златото обично е поврзан со чувството за безбедно засолниште. Како долгогодишна „тврда валута“, златото е витално средство за заштита кога се зголемува макро неизвесноста, особено за време на геополитички тензии.

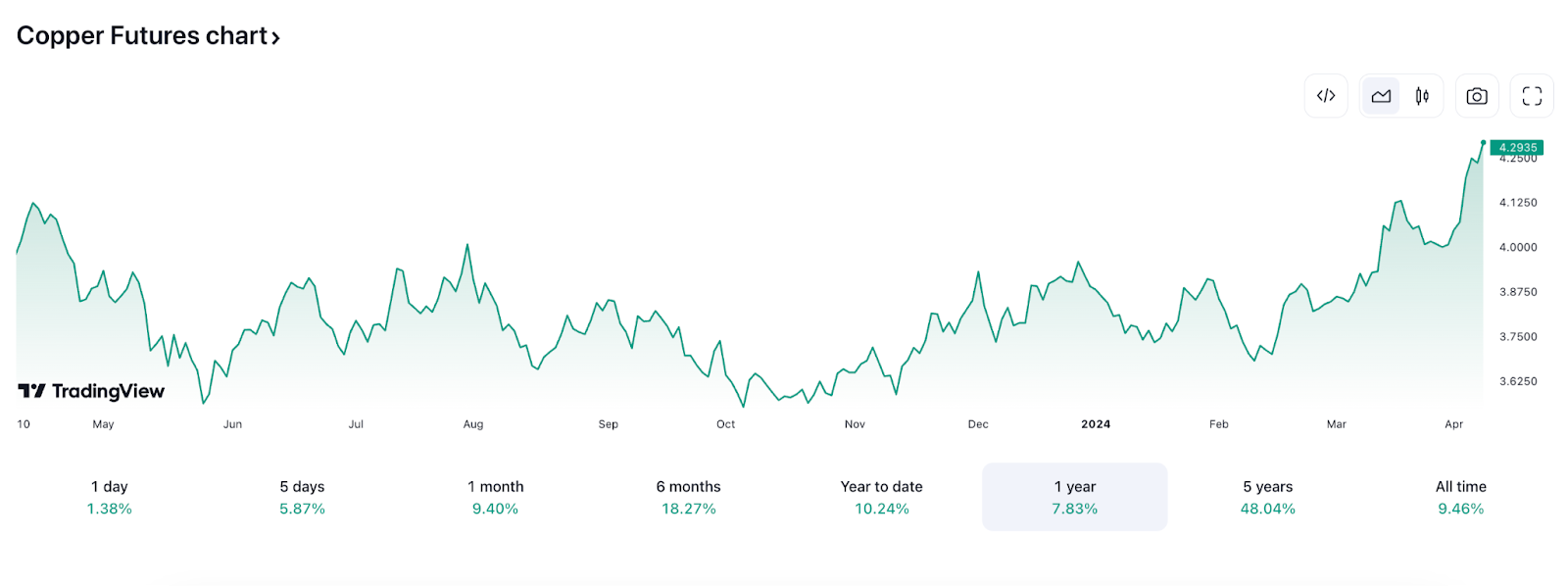

Меѓутоа, работите стануваат интересни кога ги набљудуваме и ценовните трендови на среброто и бакарот. Среброто и бакарот се суштински воени и стратешки материјали тесно поврзани со производството на оружје и одбранбената индустрија. Затоа, до одреден степен, брзиот пораст на цените на среброто и бакарот е дополнителен одраз на геополитичките конфликти и ризиците од макро неизвесност.

Значи, има ли повеќе слични индиции? Секако! Од почетокот на 2024 година, цените на суровата нафта се зголемија за повеќе од 20%, а цените на стратешки важните артикли, како што е кафето, се зголемија поради зголемената побарувачка и тензијата во синџирот на снабдување предизвикани од геополитичките кризи.

Чувството на безбедно засолниште никогаш не се рефлектира само во една предност; кога ќе дојде неизвесноста, луѓето ќе ги заменат своите пари за „безбедни тврди валути“ или материјали, што е важна причина за растот на цените на стоките како што се златото, суровата нафта и кафето, и секако, една од причините за зголемување на цените на криптовата како БТК.

БТК: Продолжувате да растете?

Со оглед на ескалацијата на геополитичките тензии на Блискиот Исток и Источна Европа, тешко е глобалното барање за безбедно засолниште на инвеститорите ефективно да се ублажи на краток рок. Затоа, чувството за безбедно засолниште силно ќе ја поддржи побарувачката за БТК. Во исто време, иако се очекува забавување на брзината на враќање на ликвидноста, стеснувањето на ликвидноста веројатно нема да се повтори. Затоа, скалата на ликвидност „заклучена“ на самото место на БТК ETF ќе остане релативно стабилна. На долг рок, враќањето на ликвидноста во иднина, исто така, ќе ги турка цените на БТК постојано нагоре.

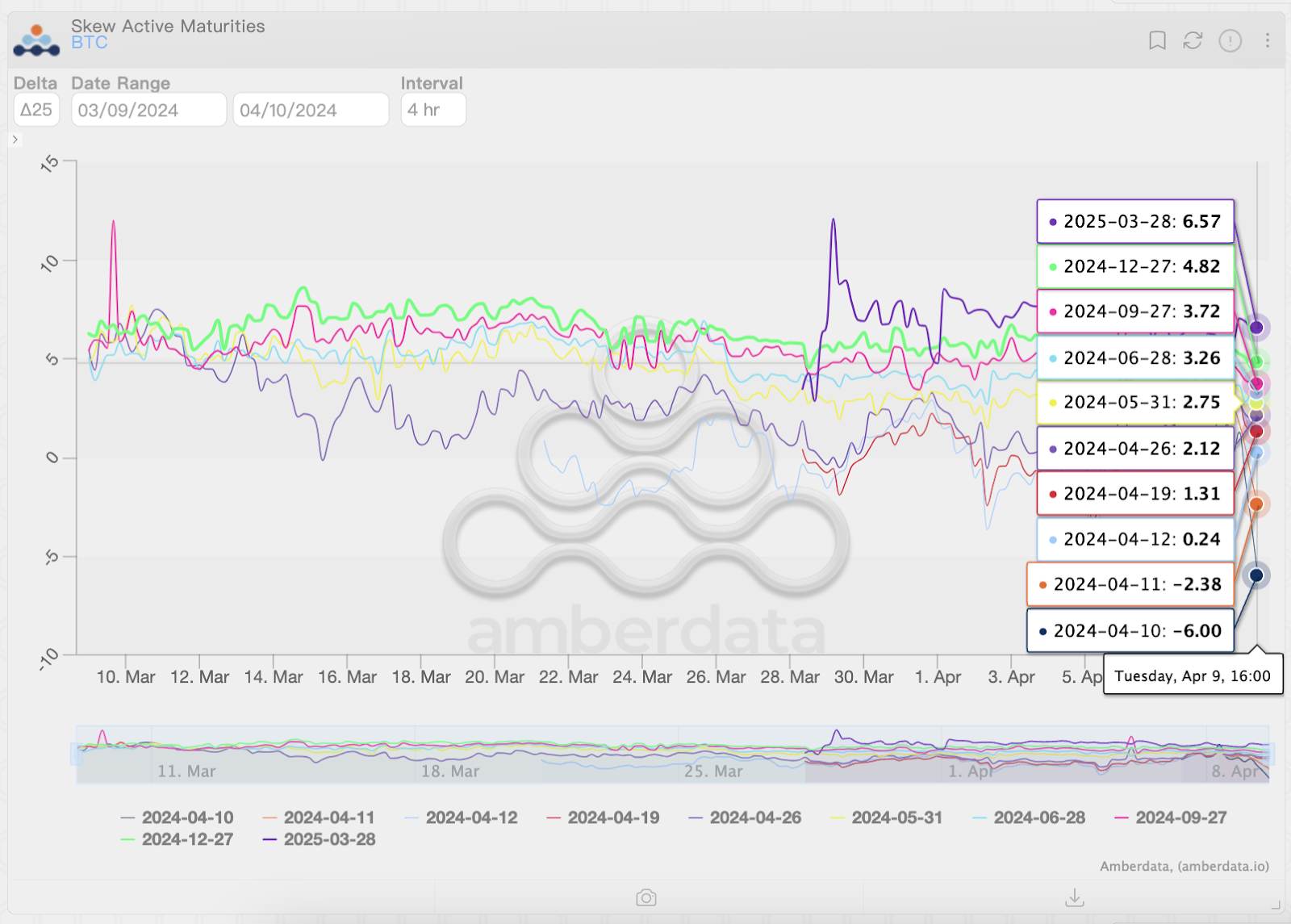

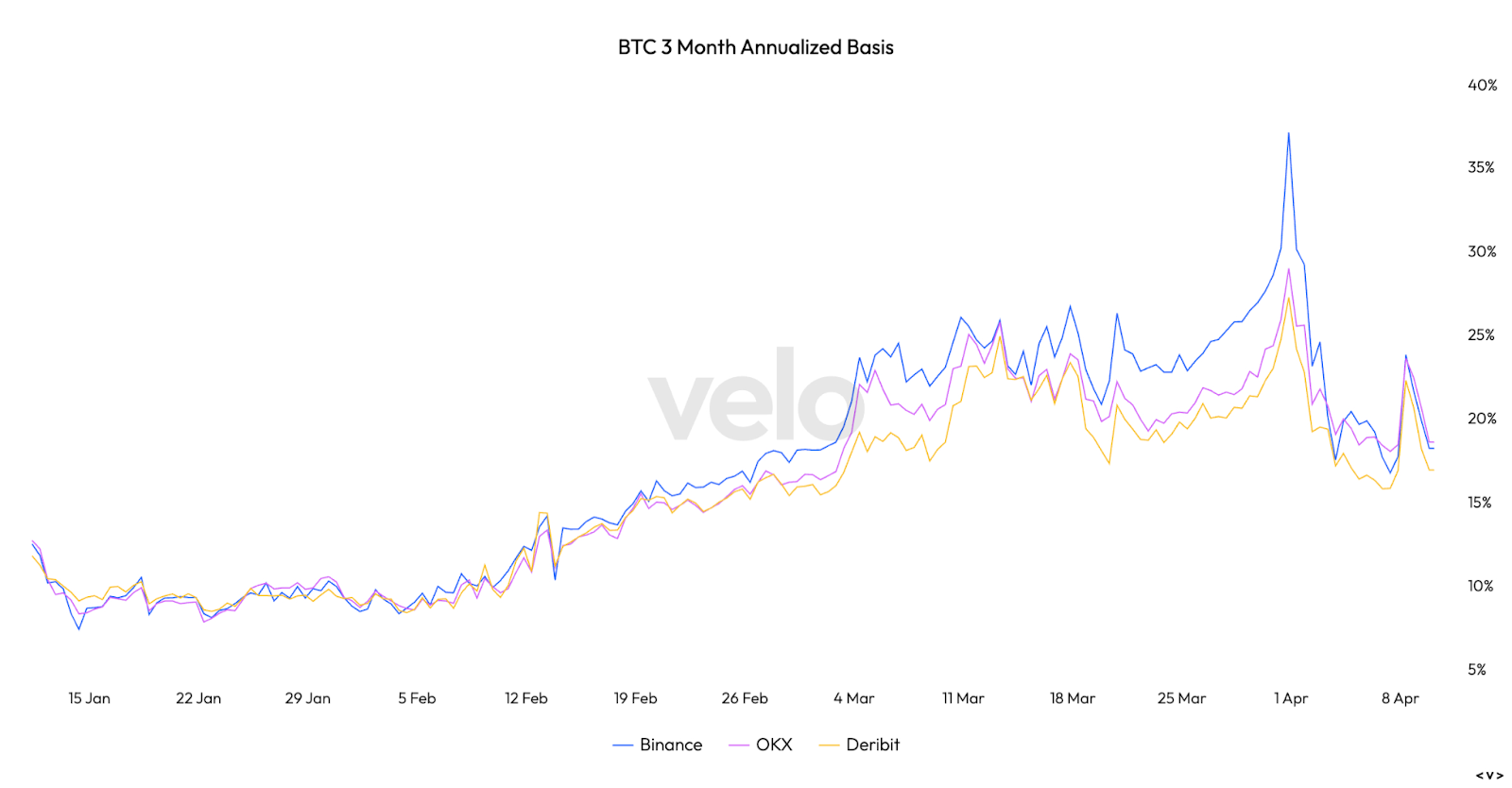

Трговците на пазарот со опции исто така имаат слични ставови. Иако нахакан сентиментот на инвеститорите во текот на денот е ослабен поради краткорочните флуктуации, нагорното расположение на инвеститорите кон БТК останува стабилно и доминантно и во предните и во далечните месеци. Сепак, очекувањата на инвеститорите за среднорочните и долгорочните перформанси на БТК се благо намалени во споредба со истиот период во март, а слабеењето на очекувањата за намалување на каматните стапки може да биде една од причините.

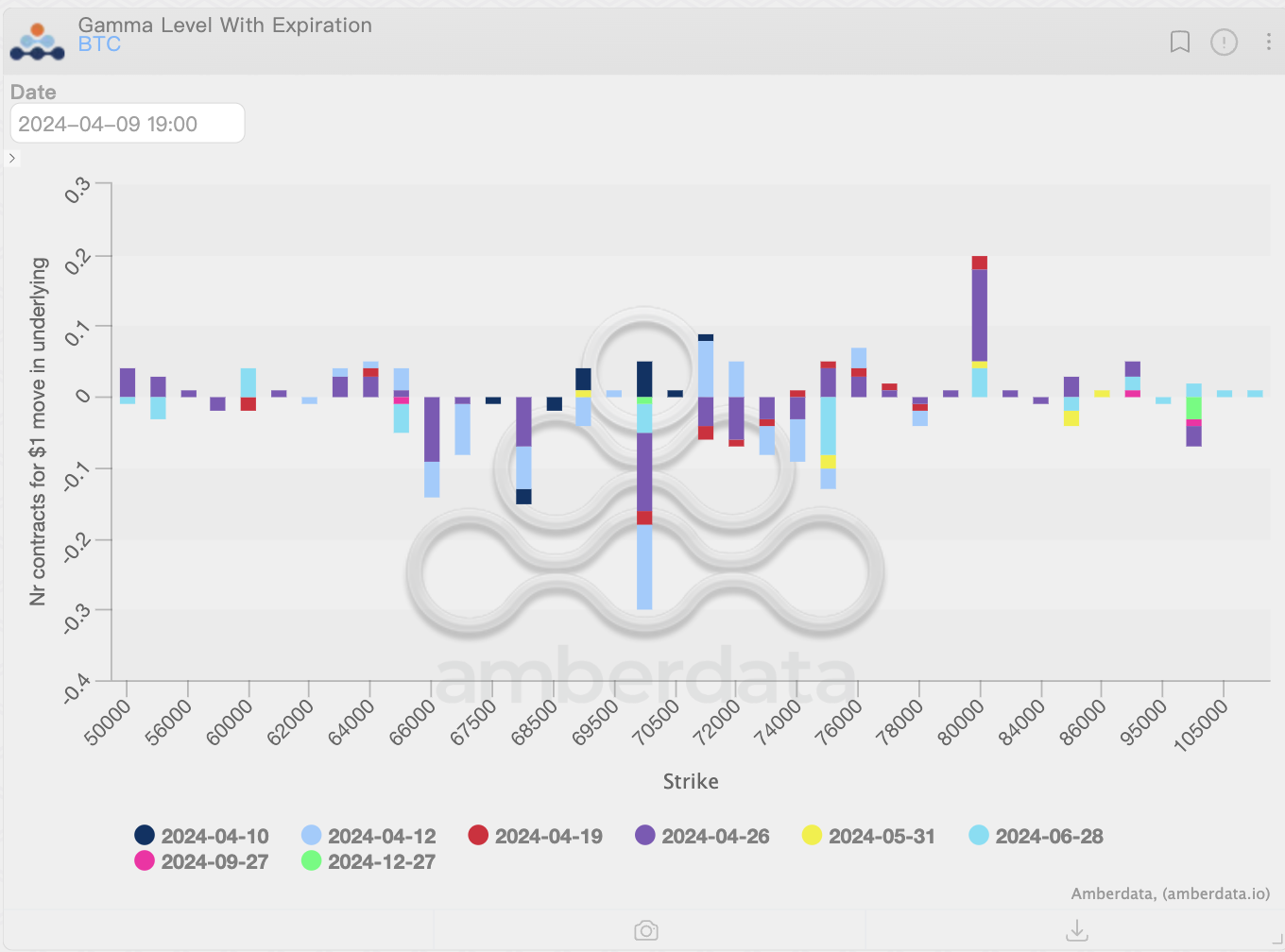

Врз основа на најновата дистрибуција на изложеност на гама, со крајот на „периодот на распределба на средства“, цената на БТК се чини дека покажа некои знаци на стабилизација. Цената на БТК може да добие одредена поддршка околу 63-65 илјади долари. Меѓутоа, ако цената на БТК дополнително се зголеми, ќе наиде на отпор околу 74 илјади долари, што значително ќе се зголеми како што цената се зголемува.

Вреди да се напомене дека најновите податоци за имплицитна нестабилност покажуваат дека трговците сè уште одржуваат релативно внимателен став кон перформансите на цената на БТК. Соочејќи се со претстојното преполовување на БТК, иако нивото на макро несигурност е релативно ниско, а цените за нивоата на ризик од опашката исто така паднаа, трговците сè уште очекуваат дека опсегот на движење на цените за 7 дена на цената на БТК може да достигне 9.27%, а цената од 30 дена опсегот на движење може да достигне 20.74%.

Имајќи предвид дека нахакан сентимент на инвеститорите е сè уште високо, цената на БТК сè уште има потенцијал да се пробие преку 80 илјади долари во идеална ситуација. Сепак, нестабилноста никогаш не е еднонасочна; не можеме да ја игнорираме можноста БТК да падне под 65 илјади долари.

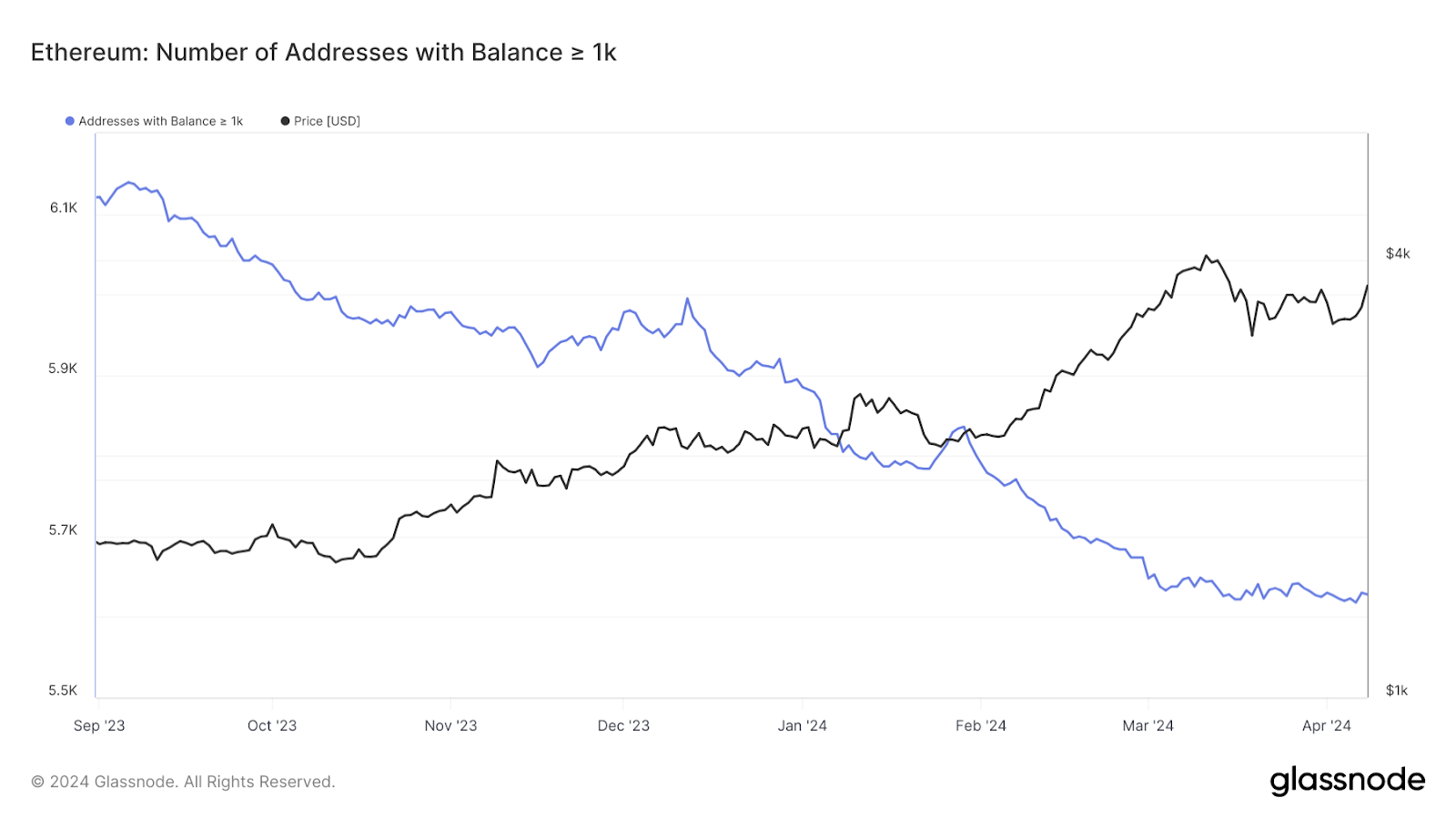

Се чини дека претпазливоста на трговците е оправдана. На самото место на пазарот, иако бројот на китови кои имаат повеќе од 1 илјада БТК сè уште се зголемува, севкупно, растот на китови кои држат повеќе од 100 БТК стагнира, што значи дека куповната моќ слабее. Севкупно, иако одржувањето на БТК е сè уште подобар избор на среден до долг рок, со привремениот крај на „периодот на распределба на средствата“, зголемувањето на цената на БТК може постепено да се стабилизира.

Монети кои не се БТК: Внатрешна игра

Во споредба со БТК, ЕТХ нема толку среќа. Веројатноста да помине точка ETH ETF постепено станува мала. Дури и најоптимистичките ETH инвеститори постепено прифатија дека преговорите и игрите околу spot ETF ќе бидат долгорочни. Перформансите на ЕТХ повеќе зависат од прераспределбата на ликвидноста во рамките на крипто-пазарот и промените во нивоата на макро ликвидност во рамките на крипто-пазарот.

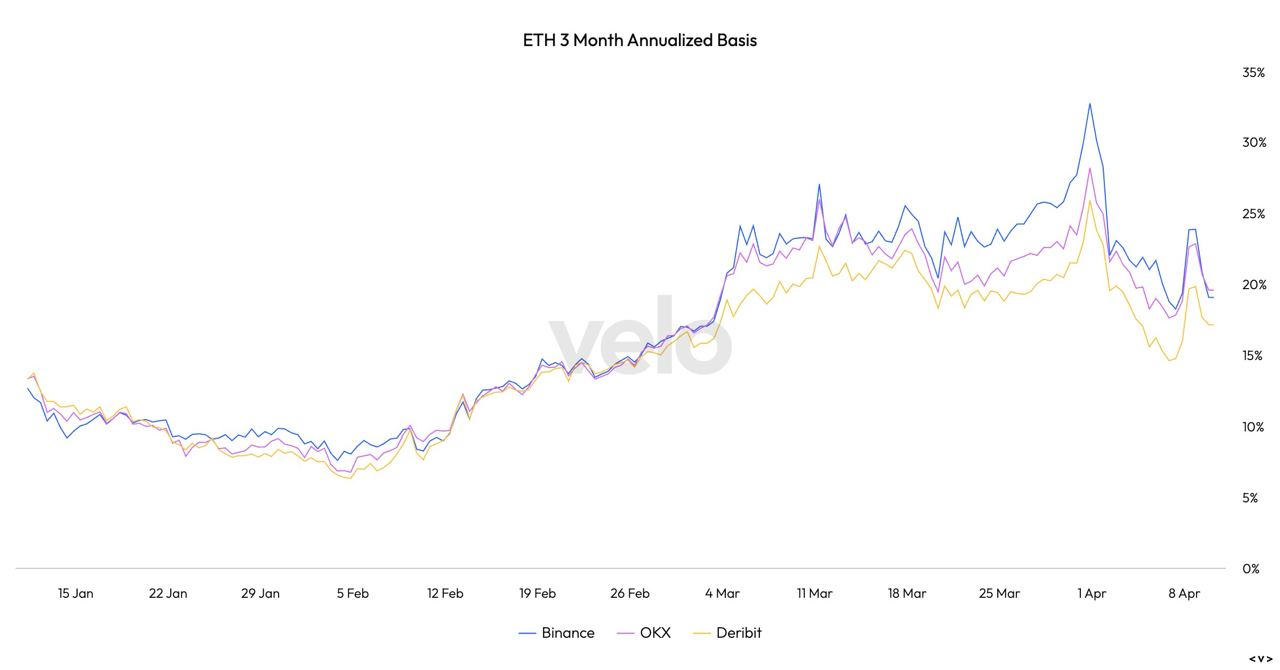

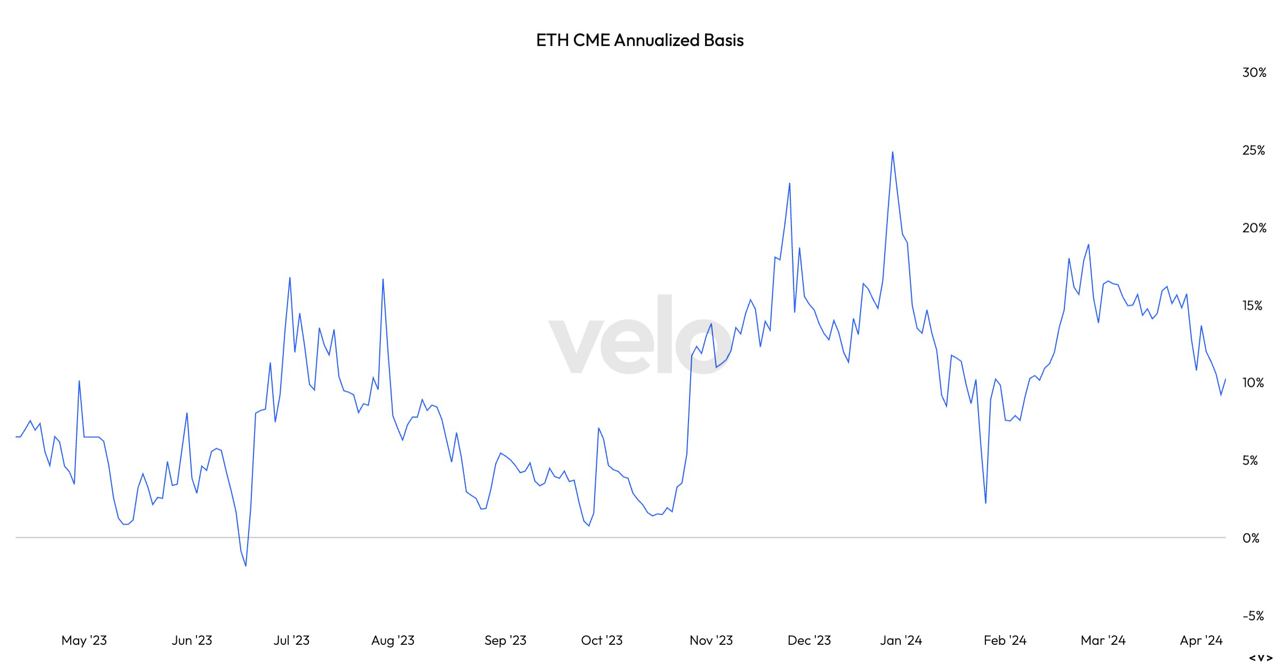

Од макро перспектива, со корист од очекувањата за намалување на каматните стапки, трговците сè уште одржуваат нахакан став кон долгорочните перформанси на ЕТХ. Сепак, слично на БТК, слабеењето на очекувањата за намалување на каматните стапки, исто така, негативно влијаеше на очекувањата за идните перформанси на ЕТХ, што се рефлектира во промените во годишната премија на фјучерсите на ЕТХ.

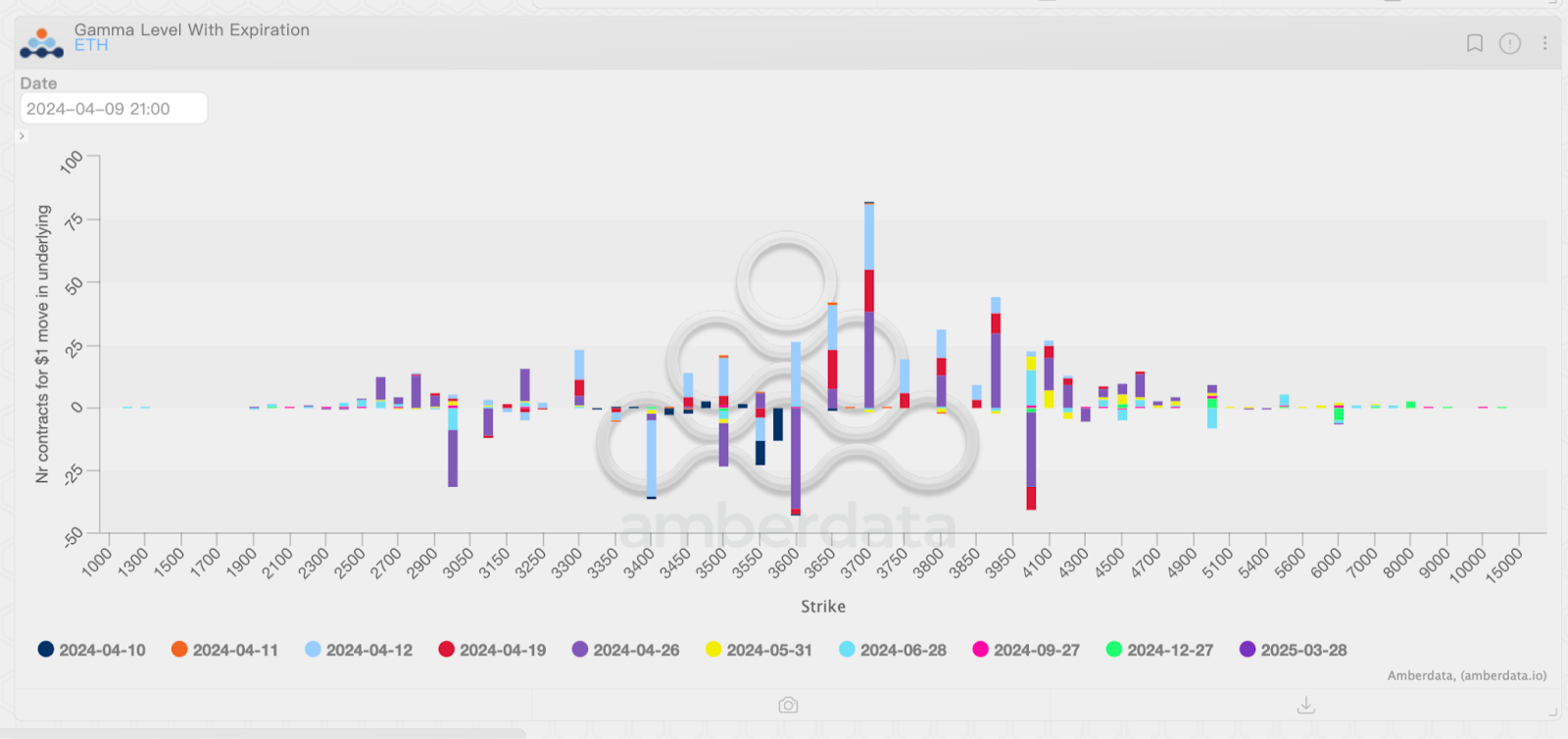

Иако инвеститорите имаат цени во релативно повисоки ценовни промени за ETH (9.94%/7 дена, 21.5%/30 дена), од перспектива на најновата гама дистрибуција, инвеститорите се поверојатно да се грижат за флуктуации предизвикани од опаѓање на цените, наместо за флуктуации предизвикани со покачувања. Ако цената на ETH покаже надолен тренд, таа може да добие одредена поддршка само откако ќе падне на околу 3,300 долари.

Во исто време, во споредба со отпорот во нагорниот опсег, поддршката на патеката надолу изгледа „незначајна“. Освен ако нема доволно позитивни настани во тековниот режим на работа на пазарот заснован на „прераспределба на ликвидноста“, однесувањето на маркетите за заштита од заштита ќе го отежне пробивањето и стабилизирањето на цената на ЕТХ над 3,700 долари.

За среќа, китовите на ЕТХ се чини дека ја забавија нивната продажба на стоки на место. Под влијание на проекти како што е Ethena, удирањето места за профит стана релативно попрофитабилен бизнис, а традиционалната стратегија за покриени повици, исто така, повторно доби наклонетост бидејќи растот на цената се забавува. Сепак, ова значи само дека китовите се привремено „неутрални“ во играта со цени.

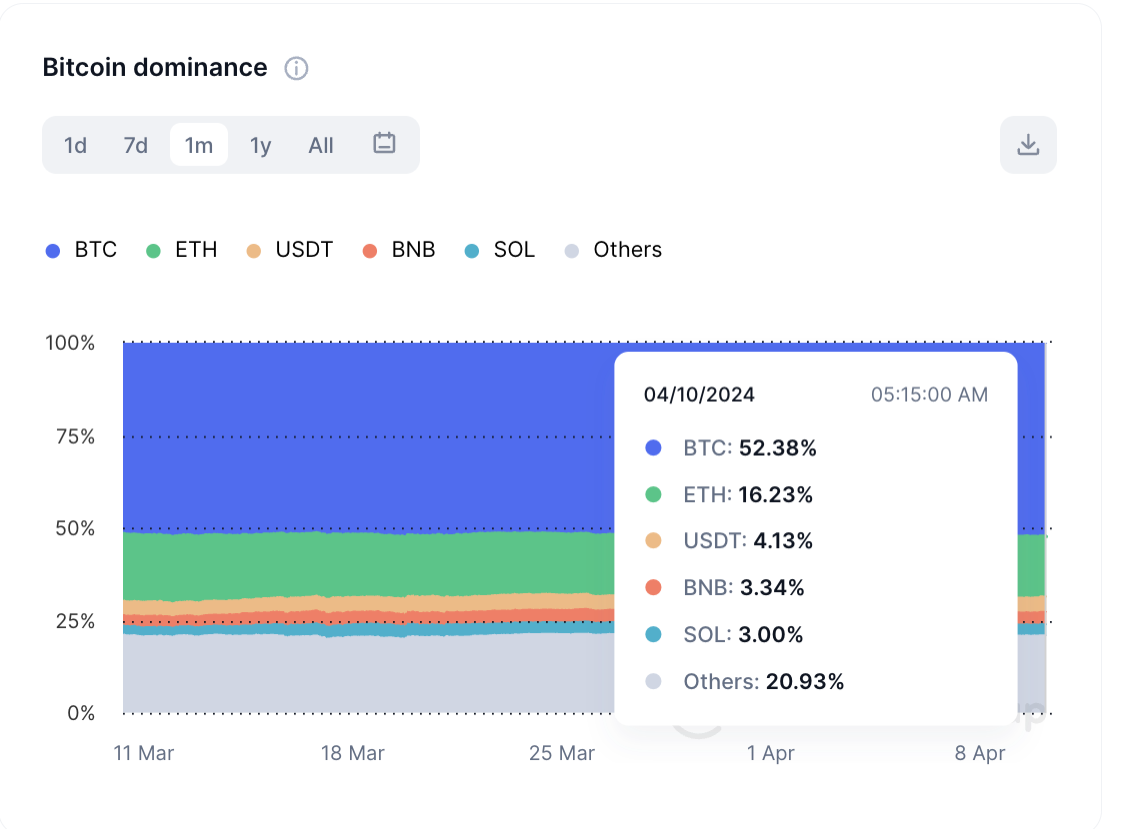

За шпекулантите, се чини посоодветно да се инвестира во други монети со поголем потенцијал за раст кога цената на ЕТХ е слаба, што има дополнителни негативни ефекти врз перформансите на ЕТХ. Пазарниот удел на ЕТХ еднаш падна под 16%; иако неодамна закрепна, во споредба со минатиот месец, пазарниот удел на ЕТХ сè уште значително се намали. Имајќи предвид дека пазарниот удел на БТК не се промени значително во изминатиот месец, очигледно е дека алткоините имаат одредена предност во конкуренцијата за ликвидност со ЕТХ.

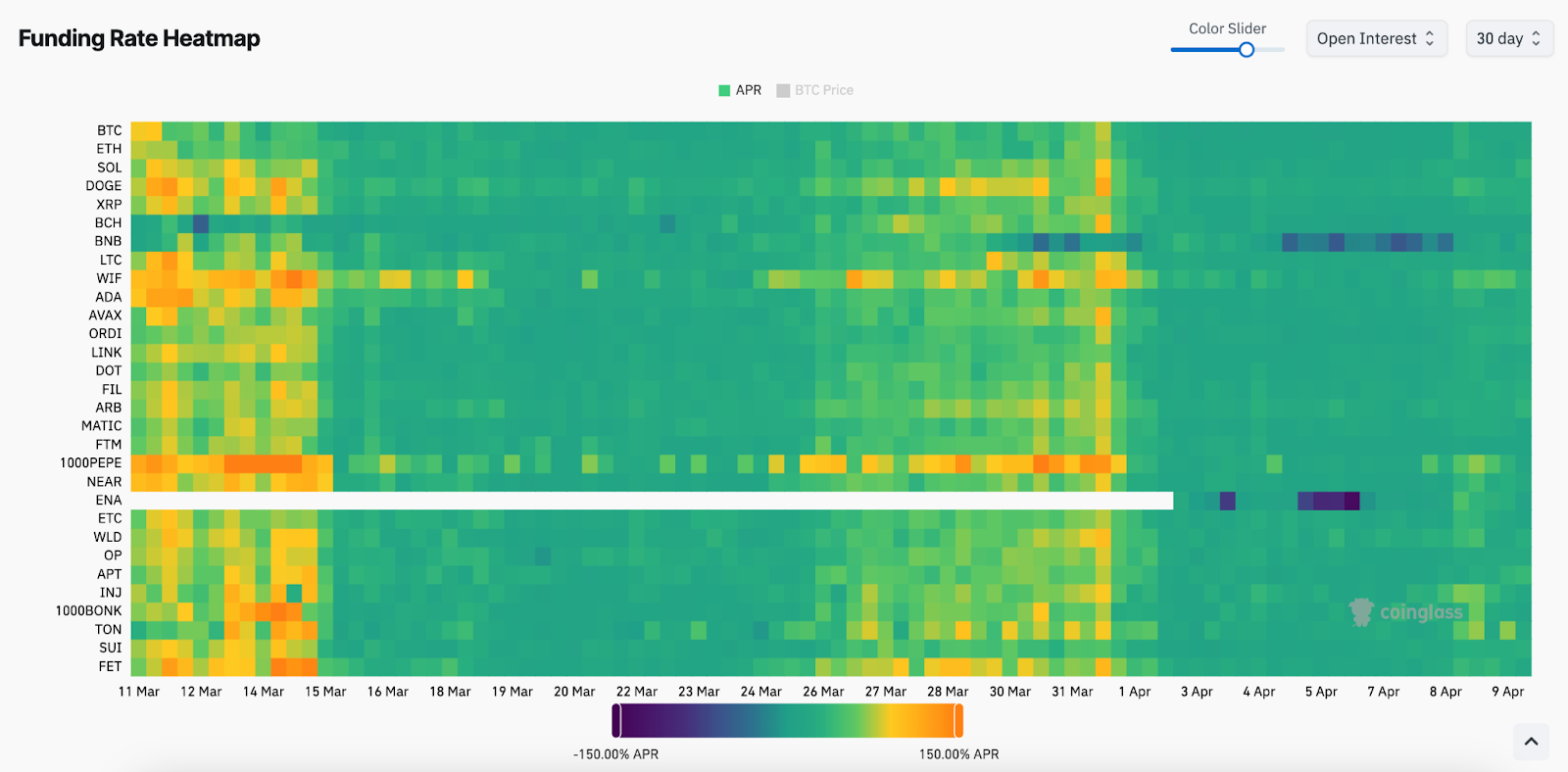

Генерално, одржувањето на ЕТХ не е „лоша стратегија“; за китовите, богатите каматоносни канали на ЕТХ сè уште можат да донесат релативно стабилни и значителни приноси. Сепак, за воините кои бараат пробивни поврати, имајќи го предвид тековното ниво на потпора и релативно ниското шпекулативно расположение на алткоините рефлектирано од стапките на финансирање, следењето на темпото на прераспределба на ликвидноста на пазарот на крипто се чини дека е посоодветен избор.

Општи услови

Оваа статија е спонзорирана содржина и не ги претставува ставовите или мислењата на BeInCrypto. Додека ние се придржуваме кон упатствата на Проектот за доверба за непристрасно и транспарентно известување, оваа содржина е креирана од трета страна и е наменета за промотивни цели. На читателите им се советува независно да ги проверат информациите и да се консултираат со професионалец пред да донесат одлуки врз основа на оваа спонзорирана содржина. Имајте предвид дека нашите Услови и правила, Политиката за приватност и Одрекувањата се ажурирани.

Извор: https://beincrypto.com/blofin-whales-view-war-gold-and-crypto/