Остануваат помалку од два дена до Ethereum преминува кон систем за доказ за удел, сите очи се вперени кон спојувањето но многумина се уште се загрижени дали тоа ќе го промени крипто пазарот на подобро.

Според најновиот извештај на аналитичката компанија Нансен, проблемите со кои ќе се соочи PoS Ethereum не се отфрлаат. Сепак, компанијата верува дека повеќето грижи се во голема мера неоправдани бидејќи Ethereum ќе ја надмине бурата и ќе се појави како посилен, поотпорен синџир.

Спојување во поцентрализиран систем?

Еден од најжестоките разговори околу спојувањето беше за степенот на централизација што ќе го донесе на Ethereum.

Нансен известува дека околу 80,000 уникатни адреси се поставени да учествуваат во уделот на Ethereum. И додека бројката изгледа висока, гледањето на пејзажот на посредничките даватели на улоги покажува дека се случува доста централизација.

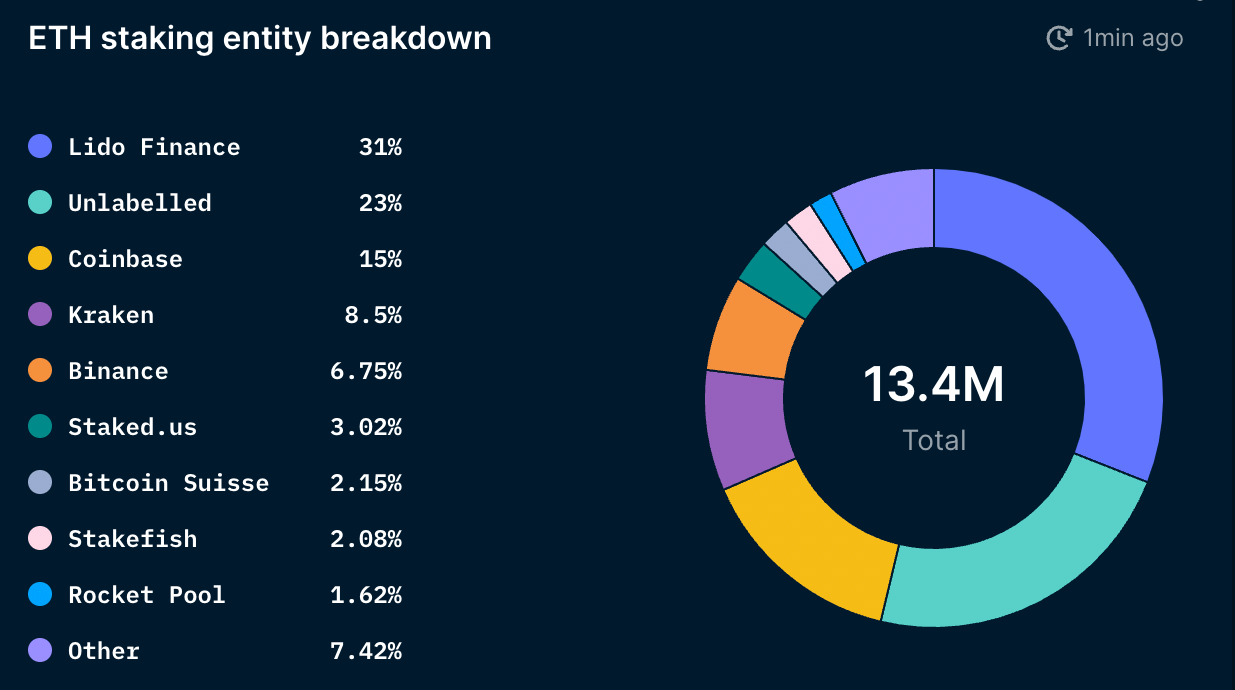

Севкупно, 11.3% од понудата на ЕТХ е залог, или 13.5 милиони ЕТХ. Lido, децентрализиран протокол за акумулирање на течност, сочинува 31% од вкупниот влог на ЕТХ. Coinbase, Kraken и Binance имаат околу 30% од влоговите на ETH.

Од берзите како Coinbase, Kraken и Binance се бара да се усогласат со прописите во јурисдикциите во кои работат. Ова е причината зошто најголемиот дел од пазарот не е фокусиран на прашањата за централизација што може да произлезат од нив, туку на централизацијата што може да произлезе од децентрализирани услуги како Lido.

Зумирање на пазарот на решенија за течни влогови, уделот на Lido станува уште поголем. Според Нансен, Лидо сочинува 47% од ЕТХ со течни влогови, додека Coinbase, Kraken и Binance заедно сочинуваат 45%. Зумирањето на давателите на ликвидни удели, со исклучок на централизираните берзи, го покажува степенот на доминација на Lido - тој сочинува 91% од пазарот на ликвидни акции.

Lido е давател на услуги управуван од Lido DAO, поставен да дозволува повеќе групи на валидатори. Структурата на DAO им отежнува на регулаторите да го таргетираат, но многумина веруваат дека слабоста на Лидо лежи во неговиот знак. Нансен забележа во извештајот дека централизацијата на сопственоста на токените на LDO може да го остави Лидо ранлив и да го изложи на ризици од централизација. Топ 9 паричници што го имаат токенот LDO имаат 46% од моќта на управување и, теоретски, би можеле да имаат значително влијание врз валидаторите на Ethereum.

„Доколку пазарниот удел на Lido продолжи да расте, можно е Lido DAO да го држи најголемиот дел од сетот за валидатори на Ethereum. Ова би можело да му овозможи на Lido да ги искористи можностите како MEV со повеќе блокови, да врши профитабилни реорганизации на блокови и во најлошото сценарио да цензурира одредени трансакции со принудување или наградување на валидаторите да работат во согласност со желбите на Лидо (преку управувањето). Ова може да претставува проблеми за мрежата Ethereum“, рече Нансен во извештајот.

Важно е да се напомене дека Лидо активно работи на ублажување на овие ризици од централизација. Платформата размислува да воведе модел со двојно управување со LDO и stETH. Но, наместо да се направи stETH токен за управување, тој ќе се користи само за гласање против предлогот на Lido што може негативно да влијае на имателите на stETH.

Нема опасност од распродажба и дестабилизација по спојувањето

Друга голема загриженост за спојувањето беше можноста тоа да предизвика голема распродажба. Во својот извештај, Нансен забележува дека акционерите нема да можат да го исфрлат својот ЕТХ на пазарот. Целиот залог на ETH ќе биде заклучен до надградбата во Шангај, што е планирано да се случи помеѓу 6 и 12 месеци по Спојувањето.

Обложувањето награди исто така ќе биде тешко да се продаде. Според извештајот, има излезна редица за валидатори од околу 6 валидатори по епоха. Со епоха што трае околу 6.4 минути, ќе бидат потребни околу 300 дена за да се повлечат влоговите од 13 милиони ETH.

Кога акционерите конечно ќе можат да се повлечат, Нансен верува дека најверојатно ќе продаваат неликвидни акционери. Извештајот, исто така, забележува дека најголем дел од продажбата ќе биде за правење профит. Ако пазарот остане неутрален или благо надолен, поголемиот дел од необлогираниот ЕТХ најверојатно ќе остане надвор од пазарот. Дури и ако мнозинството неликвидни акционери одлучат да продаваат, тие сочинуваат само 18% од вкупниот влог на ЕТХ - и најверојатно нема да имаат моќ значително да го придвижат пазарот.

Според извештајот, уште еден добар знак за стабилност што доаѓа е акумулациониот тресок што се гледа меѓу паметните паричници и паричниците кои им припаѓаат на милионерите и милијардерите од ЕТХ. Севкупно, милионерите и милијардерите на ETH постојано го собираат Ethereum од почетокот на годината. Паметните паричници со пари, историски повеќе фокусирани на тргување отколку на директна акумулација, исто така се чини дека ги зголемуваат своите акции откако паднаа на годишно ниво во јуни. Ова сугерира дека тие очекуваат позитивни ценовни акции по Спојувањето.

Нансен заклучува дека повеќето работи кои моментално го вознемируваат Ethereum нема да имаат негативен ефект врз мрежата по спојувањето. Компанијата забележува дека и покрај проблемите со пазарот на ликвидни акции, мрежата Ethereum треба да излезе од Merge без поголеми икање.

„Се чини дека пазарот на ликвидни влогови е во тренд кон сценариото „победникот зема сè“. Сепак, овој исход не треба да го оштети предлогот за основна вредност на Ethereum доколку актуелните играчи се задоволително децентрализирани и соодветно усогласени со заедницата на Ethereum“.

Извор: https://cryptoslate.com/centralization-sell-offs-and-network-stability-whats-troubling-ethereum-ahead-of-the-merge/