Дали мечкиниот пазар е завршен? Ова е прашањето што секој сака да го знае.

По речиси историскиот пад во текот на првата половина од годината, берзата бележи раст во изминатиот месец, при што S&P 500 порасна за речиси 9%, додека Nasdaq порасна за 14%.

Главниот стратег за глобални пазари на JPMorgan, Марко Колановиќ, има оптимистичка порака до оние кои се загрижени за одржливоста на релито.

„Пазарите на ризик се зголемуваат и покрај некои разочарувачки објавувања на податоци, што укажува на тоа дека лошите вести веќе се очекуваа/цена... Иако изгледите за активност остануваат предизвикувачки, ние веруваме дека наградата за ризик за акциите изгледа попривлечно додека се движиме низ 2 часот“, смета Колановиќ. .

Наспроти оваа позадина, аналитичарите на банкарскиот гигант посочија две имиња за кои веруваат дека се подготвени да напредуваат - од редот од 40% или повеќе. Всушност, експертите на ЈПМ не се единствените кои ги пофалуваат овие акции. Во согласност со Платформа TipRanks – тие се оценети како силни купувања од аналитичарите на Street. Ајде да погледнеме подетално.

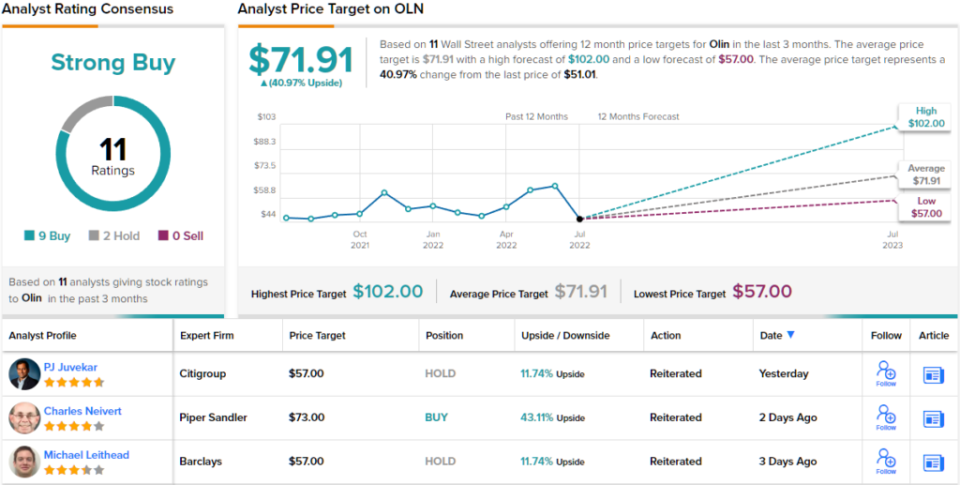

Олин (ОЛН)

Ќе започнеме со Олин, компанија чии корени се протегаат до 1892 година кога беше мал снабдувач на прашок за минирање. Оттогаш, таа значително порасна за да стане глобален производител и дистрибутер на хемиски производи. Всушност, сега е најголемиот светски производител на хлор и каустична сода и нивните деривати, и со ~ 6% удел на пазарот, го зазема првото место на глобалниот пазар на хлор/каустична сода.

Кон крајот на минатиот месец, Олин го објави својот најнов квартален извештај - за 2 Q22. Приходите се зголемија за 18% на годишно ниво на 2.62 милијарди долари, додека компанијата испорача разредена EPS од 2.76 долари, надминувајќи го повикот на улицата за 2.57 долари. Но, надвор од насловните бројки, од особен интерес за акционерите, е активноста за откуп на компанијата.

Откако го рехабилитираше билансот на состојба во 2021 година, компанијата сега го користи својот готовински тек за предност на своите акционери и агресивно ја намалува базата на акции. Компанијата откупи 7.4 милиони акции во вториот квартал, издвојувајќи 2 милиони долари на потфатот, а заедно со купувањата на Q426.5, потроши 1 милиони долари за откуп во текот на првата половина од годината.

Со новата програма за откуп на акции од 2 милијарди долари штотуку објавена која ги надополнува 362.5 милиони долари останати од претходната програма, овие купувања информираат за JP Morgan's Џефри Зекаускас„нахакан земе.

„Проценуваме дека Олин ќе потроши 1.4 милијарди долари оваа година за откуп на акции“, пишува аналитичарот. „Олин ги спроведува своите напори за откуп на акции со слободен готовински тек и не користи финансиски потпора. Исто така, не гледаме причина зошто овој модел на откуп може да не продолжи со иста стапка во 2023 година или во идните години, доколку цената на акцијата на Олин не се помести значително повисоко. Како што рече, ние веруваме дека на Олин му е удобно да ги откупи своите акции барем до средината на 60-тите долари врз основа на неговите јавни коментари“.

За таа цел, Зекаускас оценува дека Олин споделува прекумерна тежина (т.е. Купи), додека неговата целна цена од 85 долари прави простор за апрецијација на акциите од ~ 67%. (За да се види рекордот на Зекаускас, Кликни тука)

Севкупно, акциите на Олин имаат рејтинг за силно купување од консензусот на аналитичарите, што покажува дека Вол Стрит се согласува со оценката на Зекаускас. Оценката се заснова на 9 купувања и 2 задржувања поставени во изминатите 3 месеци. Акциите се продаваат за 51.01 долари, а просечната целна цена, од 71.91 долари, имплицира ~ 41% нагорен потенцијал. (Погледнете ја прогнозата за акциите на Олин на TipRanks)

GFL Еколошки (GFL)

Од хемиски производи, тоа е само краток скок до услугите за управување со отпад. GFL - што значи зелено за живот - обезбедува решенија за отпад и услуги за санација на почвата. Компанијата се грижи за станбени, општински, комерцијални, индустриски и институционални клиенти распространети низ Канада и има клиенти во повеќе од половина од американските држави. Со над 19,000 вработени, GFL е четвртата најголема компанија за услуги за заштита на животната средина во Северна Америка.

Компанијата беше многу зафатена на фронтот на аквизиција, правејќи 28 придружни аквизиции од почетокот на годината, а не дека се чини дека има значително негативно влијание врз крајната линија.

Во неодамнешниот извештај Q2, прид. ЕБИТДА достигна 453 милиони канадски долари, намалувајќи пред 427 милиони канадски долари што ги очекуваше Волстрит. Врвните перформанси го надополнуваат профилот на заработка; Приходите беа 1.708 милијарди канадски долари, исто така над консензуалната проценка од 1.559 милијарди канадски долари.

Повеќе добри вести беа понудени со изгледите, бидејќи компанијата го зголеми насоките за приходите за 2022 година за 400 милиони канадски долари на средината, додека, исто така, ја зголеми приспособената прогноза за EBITDA за 20 милиони долари во средината.

Иако на ЈП Морган Стефани Ји забележува влијанието на трошоците на маргините, таа гледа доволно други позитивни за да ја задржи тезата за биковите непроменети.

„Менаџментот продолжува да гледа можности за повеќе придружни зделки за да се згусне отпечатокот на компанијата“, пишува Ји. „Иако спротивставените ветрови на трошоците ја истуркаа временската линија на компанијата кон добивање повисоки маржи, сепак гледаме дека вкупниот бизнис расте со двоцифрен раст во 2022 година и високо едноцифрен во 2023 година, генерирајќи повеќе долари што може да се вложат на работа. Ние, исто така, гледаме на акциите како атрактивно вреднувани на сегашното ниво“.

Овие коментари го поткрепуваат рејтингот на Yee за прекумерна тежина (т.е. Купи) и целната цена од 42 долари. Доколку оваа бројка се исполни, инвеститорите ќе имаат приноси од 47% годишно од сега. (За да го гледате рекордот на Ји, Кликни тука)

А што е со остатокот од улицата? Сите се на бродот. Акцијата може да се пофали со рејтинг за силен консензус за купување, врз основа на едногласни 8 купувања. Прогнозата повикува на 12-месечни добивки од 39%, имајќи предвид дека просечната целна цена изнесува 39.65 долари. (Погледнете ја прогнозата за акциите на GFL на TipRanks)

За да најдете добри идеи за тргување со акции со привлечни вреднувања, посетете го TipRanks ' Најдобри акции за купување, ново започна алатка која ги обединува сите сопствени согледувања на TipRanks.

Одрекување: Мислењата изразени во овој напис се само оние на истакнатите аналитичари. Содржината е наменета да се користи само за информативни цели. Многу е важно да направите своја анализа пред да направите инвестиција.

Извор: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html