Времето на пазарот е проблематично прашање за инвеститорите уште откако берзата почна да опаѓа од околу 25% во јануари оваа година. Вистинскиот одговор најверојатно зависи од тоа дали Федералните резерви ќе ги следат плановите да ја подигнат референтната каматна стапка на 4.5% или повисока следната година.

Глобалните пазари се на работ околу можноста за криза на пазарите во развој, како резултат на повисоките каматни стапки и американскиот долар на највисоко ниво во последните 20 години, или пад на пазарот на домување поради зголемувањето на хипотекарните стапки или колапсот на финансиска институција поради на најлошиот пазар на обврзници во една генерација. Така, прашањата во врска со способноста на ФЕД да ги постигне планираните зголемувања на каматните стапки за да ја скроти инфлацијата без да ја принуди економијата во рецесија, ги погодија пазарите. речиси на дневна основа.

Сепак, ако се претпостави дека ФЕД ќе успее и ќе изврши свртување на политиката кога ќе се појави криза на финансиската стабилност или кога инфлацијата ќе достигне врв или, случајот за купување акции останува здрав - во следната година или така, според двајца пазарни аналитичари.

Проблемот е што континуираната нестабилност на пазарот го отежнува да се утврди кога пазарите би можеле да понудат можности за купување, рече Бил Стерлинг, глобален стратег во GW&K Investment Management.

Врвот на каматните стапки е важен за акциите

Историските податоци за пазарот може да им дадат на инвеститорите добра причина да бидат скептични во врска со кредибилитетот на прогнозите на ФЕД, додека очекувањата засновани на пазарот зафатени од фјучерсите на фондовите на ФЕД и приносите на обврзниците можеби не се посигурни.

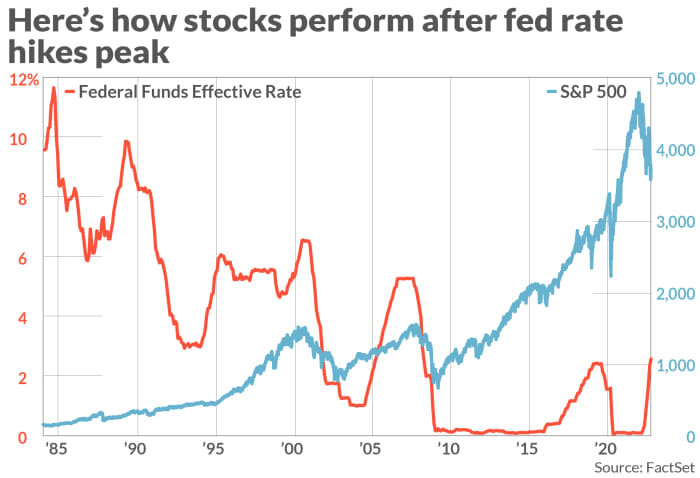

Датира од август 1984 година, индексот S&P 500

SPX,

се зголеми во просек за повеќе од 17% во 12-те месеци (види графикон) што следеше по врвот во опсегот на стапката на фондовите на ФЕД, според Стерлинг во GW&K и податоците на ФЕД.

ФЕДЕРАЛНА РЕЗЕРВА, ФАКТСЕТ

Табелата исто така го прикажува Nasdaq Composite COMP и Дау Jонс индустриски просек DJIA драстично се зголемија во годината откако ФЕД ги доведе каматните стапки на нивните максимални нивоа во претходните циклуси на затегнување на монетарната политика во приближно последните 40 години.

Истото важи и за обврзниците, кои историски се подобрија откако циклусот на зголемување на каматните стапки на ФЕД го достигна својот врв. Стерлинг рече дека приносите историски се повлекле за, во просек, една петтина од нивната вредност, во 12-те месеци откако референтните стапки на ФЕД го достигнаа врвот.

Сè уште фактор што го разликува модерното време од постојаната инфлација од 1980-тите е покаченото ниво на геополитичка и макроекономска неизвесност. Како што рече Тави Коста, менаџер на портфолио во Crescat Capital, слабеењето на американската економија, плус стравувањата од избивање на криза некаде на глобалните пазари, ги комплицираат изгледите за монетарната политика.

Но, додека инвеститорите ги следат пазарите и економските податоци, Стерлинг рече дека мерките „наназад“ како што се американскиот индекс на потрошувачки цени и индексот на лична потрошувачка, не се ни приближно корисни како мерачите „напредни“, како што се генерираните распони. по хартии од вредност заштитени со инфлација на Министерството за финансии или податоци од анкети како што е индикаторот за очекувањата за инфлација на Универзитетот во Мичиген.

„Пазарот е заглавен помеѓу овие напредни и охрабрувачки знаци дека инфлацијата би можела да се намали во следната година како што се гледа во приносите на {Трезорските хартии од вредност заштитени со инфлација]“, рече Стерлинг.

Досега оваа недела, Претседателот на ФЕД на Минеаполис Нил Кашкари Гувернерот на ФЕД Кристофер Валер рекоа дека Банката на федерални резерви нема намера да се откаже од својот план за зголемување на каматните стапки, како што беше само последниот круг на јастребски коментари од страна на високи претставници на Федералните резерви.

Сепак, некои од Вол Стрит посветуваат помалку внимание на ФЕД и повеќе внимание на пазарните показатели како што се распонот на државните трезори, релативните поместувања во приносите на државните обврзници и распоните со задолжителен кредит, вклучувајќи ги и оние на Credit Suisse Inc.

CS,

Коста во Crescat Capital рече дека гледа сè поголемо „исклучување“ помеѓу состојбата на пазарите и агресивната реторика на ФЕД, при што шансите за пад се зголемуваат од ден на ден и поради тоа, тој чека „другиот чевел да падне“.

Тој предвидува дека ударот конечно ќе ги принуди Банката на федерални резерви и другите глобални централни банки да се откажат од својата агенда за заострување на политиката, како што направи Банката на Англија минатиот месец кога одлучи да инјектира милијарди долари ликвидност на пазарот на назимки.

Тави очекува тргувањето со фиксни приходи да стане исто толку неуредно како што беше во текот на пролетта 2020 година, кога ФЕД беше принудена да интервенира за да спречи колапс на пазарот на обврзници на почетокот на пандемијата на коронавирус.

„Само погледнете ја разликата помеѓу приносите на државните трезори во споредба со приносите на несакана обврзница. Допрва треба да го видиме тој скок предизвикан од стандардниот ризик, што е знак за целосно нефункционален пазар“, рече Тави.

види: Пукнатините на финансиските пазари ја поттикнуваат дебатата за тоа дали следната криза е неизбежна

Едноставниот поглед во ретровизорот покажува дека плановите на Банката на федерални резерви за зголемување на каматните стапки ретко излегуваат како што очекува централната банка. Земете ја на пример минатата година.

Просечната проекција за нивото на стапката на фондовите на ФЕД во септември 2021 година беше само 30 базични поени пред една година, според истражувањето на проекциите на ФЕД. Тоа беше намалено за речиси цели три процентни поени.

„Не прифаќајте ги Федералните резерви на збор кога се обидувате да ја предвидите насоката на политиката на ФЕД во текот на следната година“, рече Стерлинг.

Во очекување на следната недела

Гледајќи напред кон следната недела, инвеститорите ќе добијат повеќе увид во состојбата на американската економија и, како проширување, размислувањето на ФЕД.

Податоците за инфлацијата во САД ќе бидат во центарот на вниманието на пазарите следната недела, а септемврискиот индекс на потрошувачки цени треба да се објави во четврток. Во петок инвеститорите ќе добијат ажурирање од истражувањето за расположението на потрошувачите на Универзитетот во Мичиген и неговото истражување за очекувањата за инфлација.

Уште повеќе, за прв пат по неколку месеци, инвеститорите се борат со знаци дека пазарот на трудот можеби навистина почнува да слабее, според Кришна Гуха и Питер Вилијамс, двајца американски економисти во Evercore ISI.

Септемврискиот извештај за работни места во петокот го покажа Американската економија доби 263,000 работни места минатиот месец, при што стапката на невработеност падна на 3.55 до 3.7%, но растот на работните места забави од 537,000 во јули и 315 во август.

Но, дали инфлацијата ќе покаже знаци на врв или забавување на нејзиниот пораст? Многумина стравуваат дека намалување на производството на сурова нафта наметнати од OPEC+ на почетокот на оваа недела може да ги зголеми цените подоцна во годината.

Во меѓувреме, пазарот на фјучерси на фондови на ФЕД, кој им овозможува на инвеститорите да се обложуваат на темпото на зголемување на каматните стапки на ФЕД, предвидува уште едно зголемување на стапката од 75 базични поени на 3 ноември.

Освен тоа, трговците очекуваат дека стапката на фондови на ФЕД ќе се надмине во февруари или март на 4.75%, според податоците на ФЕД Алатка FedWatch.

Но, ако пристигне „сврт“ на политиката на ФЕД, инвеститорите треба да очекуваат акциите да пораснат повисоко во четвртиот квартал. На крајот на краиштата, обидот да се предвиди кога навистина ќе дојде врвот на каматните стапки може да биде еден од начините инвеститорите да се збогатат со сомневање во консензусот.

Nasdaq падна за 3.8% во петокот, намалувајќи го својот неделен раст на само 0.7% додека ја заврши сесијата на 10,652.40. Во меѓувреме, индустрискиот просек на Дау Џонс

DJIA,

падна за 2.1% во петокот, намалувајќи ја својата неделна добивка на само 2%, бидејќи ја заврши сесијата во петокот на 29,296.79.

Извор: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo