Стравот од пропуштање, или FOMO, може да помогне да се поттикнат добивките на берзата бидејќи главните индекси се враќаат од најниските ниски стихии во 2022 година поставени во средината на јуни - но нервозата на инвеститорите поради потенцијалното пропуштање на „дното“ обично е погрешно поставена, тврди стратегот во вторникот. Забелешка.

„Многу инвеститори инсистираат на рано купување за да можат „да бидат таму на дното“. Сепак, историјата сугерира дека е подобро да се доцни отколку рано“, напиша Ден Сузуки, заменик-главен директор за инвестиции во Ричард Бернштајн советници.

S&P 500

SPX,

останува на мечкиниот пазар, но се зголеми за повеќе од 17% од затворањето на 16 јуни на 3666.77, оставајќи го малку повеќе од 10% под рекордниот финиш на 3 јануари на 4796.56. Реперот со голема капа постигна четири последователни неделни добивки и заврши во вторникот на највисоко ниво од крајот на април, бидејќи се обиде да го надмине отпорот на својот 200-дневен движечки просек близу 4,326.

Поширокиот митинг, на кој беше забележан Nasdaq Composite

КОМПИС,

излез од територијата на мечкиниот пазар и индустрискиот просек на Дау Џонс

DJIA,

ја намали својата загуба од годината до датумот на помалку од 7%, се чини дека привлече некои инвеститори кои се обидуваат да го достигнат.

Исто така прочитајте: Nasdaq биковиот пазар? Историјата на фалсификати за глава вели дека е премногу рано да се слави.

„Чувството на инвеститорите стана многу лошо во јуни и јули, а позиционирањето на инвеститорите исто така беше слабо, па сега се зборува за FOMO и за резултатот Goldilocks“, рече Џејсон Драхо, шеф на распределбата на средства за Америка во UBS Global Wealth Management, во белешка претходно оваа недела.

Драхо предупреди дека инвеститорите „што стануваат пооптимисти во сегашното крајно несигурно опкружување ги прави пазарите поранливи на негативни вести“.

Дали средината на јуни го означи дното ќе биде јасно само одназад. Сузуки од RBA рече дека анализата на перформансите околу минатите падови на пазарот покажува дека целосното присуство на пазарот на дното не е толку важно како што мислат многу инвеститори.

Сузуки објасни:

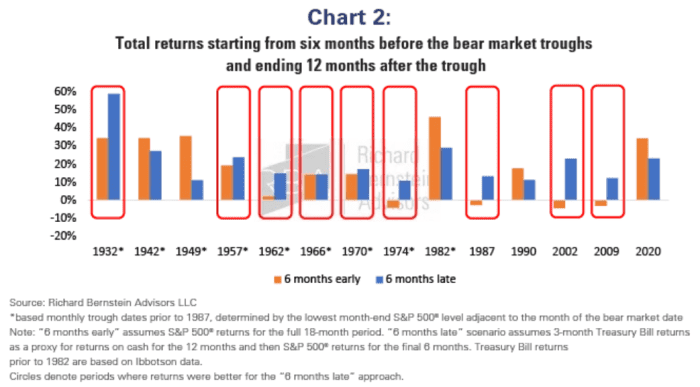

Во освежување на нашата претходно објавена анализа, ги анализиравме приносите за целиот 18-месечен период кој ги опфаќа шестте месеци пред и 12-те месеци по секое дно на пазарот. Потоа ги споредивме хипотетичките приноси на инвеститорот кој поседуваше 100% акции за целиот период („6 месеци порано“) со оној кој чуваше 100% готовина до шест месеци по пазарното дно, а потоа се префрли на 100% акции („6 месеци доцна“).

Графиконот подолу ги одразува наодите, кои покажаа дека на седум од последните десет мечки пазари, подобро е да се доцни отколку рано.

Ричард Бернштајн советници

„Не само што ова има тенденција да ги подобри приносите додека драстично го намалува потенцијалот за негативни страни, туку овој пристап дава уште едно време да се проценат дојдовните основни податоци. Затоа што ако не се заснова на основи, тоа е само погодување“, напиша Сузуки.

Што е со исклучоците?

Сузуки истакна дека единствените случаи во изминатите 70 години каде што било подобро да се биде рано се случиле во 1982, 1990 и 2020 година. „Но, во секој од тие случаи, ФЕД веќе ги намалуваше каматните стапки“, рече тој. „Со оглед на големата веројатност дека Банката на федерални резерви ќе продолжи да се затегнува во веќе забавен раст на заработката, се чини прерано значително да се зголеми изложеноста на капиталот денес“.

Извор: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo