Кина ги олесни своите строги ограничувања за Ковид- Напредното расположение во најголемата земја во светот - и втората по големина економија - беше заразно, а индексот MSCI Азија Пацифик е зголемен за околу 40% од најниското ниво во октомври. Всушност, азискиот репер го надмина S&P 20 во првата недела од 500 година.

Што значи ова, во крајна линија, е тоа Кинески акции им изгледаат се подобро и подобро на инвеститорите. Според зборовите на Hou Wey Fook, главен инвестициски директор од сингапурскиот DBS, „ризичната награда за кинеските акции изгледа примамливо привлечно во оваа фаза“.

Навлегувајќи во поголеми детали, Хоу понатаму објаснува: „[Ние] сме убедени дека дното на пазарот во октомври 2022 година е на место... На катализаторите, сега гледаме целосно повторно отворање на економијата, како и проактивни мерки за поддршка на владата за нејзиниот имотен сектор“.

Значи, ајде да погледнеме во две главни кинески акции. Ова се дефинитивно компании за кои сте слушнале - и двете имаа многу наслови во последниве години. Според податоците на TipRanks, и двете се оценети за купување, со двоцифрен нагорен потенцијал за следната година. Ајде да навлеземе во деталите, заедно со неодамнешните коментари од аналитичарите на улицата.

Нио, АД (NIO)

Ќе започнеме во кинескиот сектор за електрични возила и ќе погледнеме во една од водечките компании, Nio. Nio ја има предноста што беше „ран усвоен“ во секторот и испорачува возила од производната линија од 2018 година. Компанијата моментално има постава од 6 ЕВ достапни на потрошувачкиот пазар во Кина, во SUV, седан и купе дизајни . Меѓутоа, Nio не ги ставил сите свои јајца во корпата на возилото; Фирмата, исто така, воведе Battery-as-a-Service на кинескиот пазар на електрични возила, давајќи им на клиентите и возачите побрз, поевтин режим за замена на батериите кога автомобилот треба да се полни.

Nio неодамна имаше некои спротивставени објави на податоци, почнувајќи со солидно објавување на заработката во 3 Q22 во ноември - а потоа разочарувачко ажурирање за испорака за декември.

Во однос на заработката, компанијата покажа приходи од 1.83 милијарди долари во третиот квартал, за 3% добивка од квартал во квартал, и поголема добивка од 24% од година во година. Компанијата испорача 38 возила во третиот квартал, што претставува зголемување од 31,607% на годишно ниво.

Во поново време, сепак, бројките за испорака се сопнаа. Во последното ажурирање за испорака, објавено на 1 јануари, Nio покажа вкупно 15,815 испораки во декември, со ограничување на вкупно 4 Q40,052. Иако овие бројки го задржаа позитивниот тренд на компанијата - испораките во декември беа зголемени за повеќе од 50% годишно, а испораките во четвртиот квартал повеќе од 4% - и двајцата ги пропуштија прогнозите, кои бараа 60 испораки во декември и помеѓу 20,000 и 43,000 за квартал.

Недостатокот во испораките може да се надополни со серија на спротивставени ветрови што се натрупаа со крајот на 2022 година, и кои може да се сумираат како „тешкотии во синџирот на снабдување“. Nio имаше проблеми со снабдувањето со делови за лиење метал и силициум карбид, како и со поставувањето на склопот EDS - па дури и со логистиката за испорака на завршени возила. Сепак, компанијата забележа зголемување на испораката од 34% на годишно ниво за цела 2022 година, со испорачани 122,486 возила. Заклучно со 31 декември 2022 година, компанијата испорача вкупно 289,556 ЕВ возила.

Аналитичарот Едисон Ју, во своето покривање на акциите на НИО за Дојче банка, ги забележува проблемите што ги имал Нио, но понатаму вели: „Очекуваме дека сите оперативни тесни грла ќе бидат решени до крајот на првиот квартал. NIO веќе има квалификувани дополнителни добавувачи за лиење, елиминирајќи ги ограничувањата на капацитетот за ET7. Додадена е дополнителна линија за склопување EDS, која ги поддржува волумените на ET5 и проблемот со снабдувањето со силициум карбид поврзан со Onsemi треба да се реши овој месец.

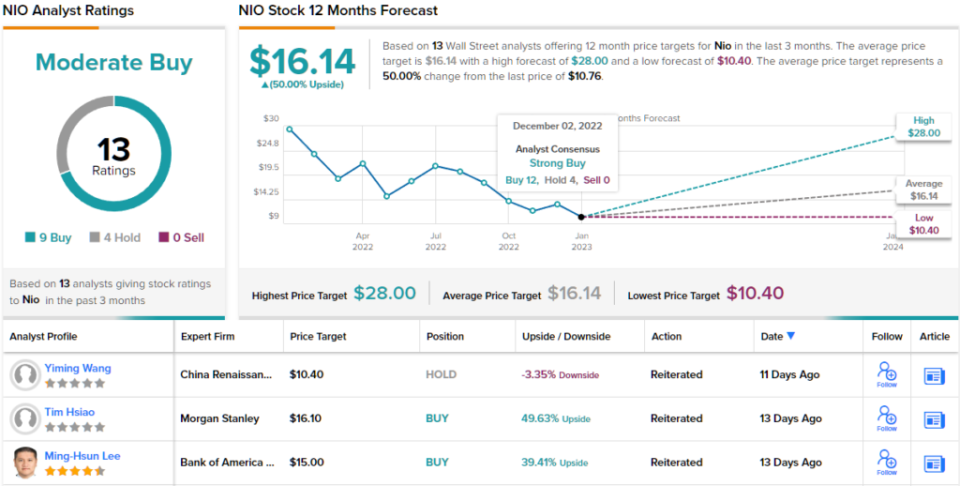

Гледајќи напред кон исполнувањето на предизвиците на Nio, Ју ги оценува акциите како Купи - а неговата целна цена од 21 долар подразбира едногодишна нагорна добивка од 95%. (За да го гледате рекордот на Ју, Кликни тука)

Севкупно, овој кинески производител на електрични возила доби критики од 13 аналитичари од Вол Стрит - и нивните ставови вклучуваат 9 купувања и 4 задржувања за консензус за умерено купување. Акцијата се продава за 10.76 долари, а нејзината просечна целна цена од 16.14 долари укажува на добивка од 50% во следните 12 месеци. (Погледнете ја прогнозата за акциите на NIO на TipRanks)

Алибаба холдингс (БАБА)

Сега да се префрлиме на кинескиот сектор за е-трговија и Alibaba. Додека оваа компанија главно се фокусира на кинеската онлајн малопродажба, каде што вкупните стапки на пенетрација на интернет се пониски отколку на Запад, поголемата популација на Кина значи дека Alibaba може да се потпре на домашна база на клиенти близу 800 милиони, повеќе од цела Европа.

Силната домашна база на клиенти на Alibaba и нејзината способност да достави буквално секој производ до секој купувач во Кина, ѝ дава на компанијата цврста основа да застане - и како резултат на тоа, приходи растат веќе неколку четвртини. Компанијата објави врвна линија од 29.12 милијарди УСД во последниот квартал (фискален 2-ри квартал 23, што одговара на календарскиот 3-ти квартал 22), за скромна добивка од 3% на годишно ниво. Приходите од операциите, од 3.5 милијарди УСД, покажаа далеку посилен скок, од 68% на годишно ниво, а разводнетиот EPS од 1.82 УСД од 15 УСД по американски депозитар беше зголемен за 7% во однос на периодот од претходната година и 1.70% над прогнозираните XNUMX долари.

Сè на сè, инвеститорите беа задоволни со она што го видоа и акциите на BABA добија приближно 40% од објавувањето на заработката.

Гери Ју од Морган Стенли зазема агресивно нахакан став кон Alibaba, категорично изјавувајќи: „Веруваме дека цената на акцијата ќе се зголеми во апсолутна вредност во текот на следните 60 дена“.

Ставајќи малку месо на тие коски, Ју додава: „Гледаме 1) флексија во приходите од управувањето со клиентите (CMR) врз основа на обновувањето на потрошувачката во Кина, и 2) повторното забрзување на приходите од облак поттикнати од индустриите што не се на интернет, поттикнувајќи високи квалитетен раст на заработката... Ние, исто така, веруваме дека BABA ќе ги надмине другите акции на интернет во Кина за време на тековната регулаторна средина за олеснување…. Ние ја гледаме БАБА како клучен корисник на повторното отворање на Кина и застапник за приливите во Кина од глобалните инвеститори“.

Ова се силни мислења и тие го поддржуваат рејтингот на Ју за Купи за акциите на BABA, додека неговата целна цена од 150 долари укажува на добивка од 35% до крајот на 2023 година. (За да се види рекордот на Ју, Кликни тука)

Ставот на Морган Стенли овде е многу нахакан - но 14-те други аналитичарски осврти за BABA се исто така нахакан, за едногласно позитивна оценка за консензус за силно купување. Со тековна трговска цена од 110.83 долари и просечна целна цена од 138.67 долари, акциите на Алибаба имаат 25% нагорен потенцијал на едногодишниот временски хоризонт. (Погледнете ја прогнозата за акциите на Alibaba на TipRanks)

За да најдете добри идеи за тргување со акции со привлечни вреднувања, посетете го TipRanks ' Најдобри акции за купување, алатка која ги обединува сите увиди за капиталот на TipRanks.

Општи услови: Мислењата изразени во овој напис се само оние на истакнатите аналитичари. Содржината е наменета да се користи само за информативни цели. Многу е важно да направите своја анализа пред да направите инвестиција.

Извор: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html