Овој пост првично беше објавен на TKer.co

Акциите се намалија, при што S&P 500 падна за 1.1% минатата недела. Индексот сега е зголемен за 6.5% на годишно ниво, што е за 14.4% повеќе од најниското затворање на 12 октомври од 3,577.03, и намалување за 14.7% од највисокото затворање на 3 јануари 2022 година од 4,796.56.

Во текот на последните две недели, се чини дека ставовите почнаа поволно да се менуваат во однос на монетарната политика, економскиот раст и траекторијата на цените на акциите.

1. ФЕД признава дека инфлацијата се намалува 🦅

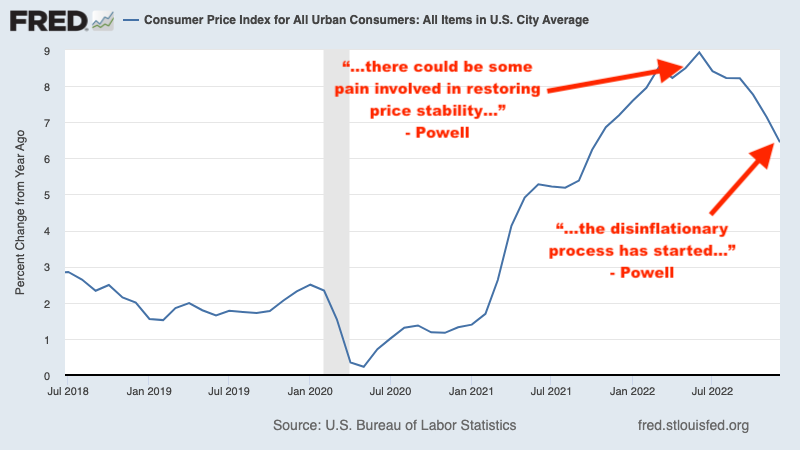

Во мај минатата година, претседателот на ФЕД Џером Пауел предупреди „Може да има одредена болка поврзана со враќањето на стабилноста на цените“. Еден месец подоцна, ние научил инфлацијата неочекувано повторно се вжештуваше. А потоа на 15 јуни, ФЕД објави неверојатно зголемување на каматната стапка од 75 базични поени, најголемото зголемување што централната банка го направи во едно соопштение од 1994 година.

Тогаш објаснив како оваа динамика е претставена загатка за берзата as тепањето на пазарот ќе продолжи се додека не се подобри инфлацијата во очите на ФЕД.

Побрзајте до 1 февруари, по неколкумесечно заладување на податоците за инфлацијата, кога Пауел рече на заклучок од Состанок за монетарната политика на ФЕД: „Сега можеме да го кажеме, мислам, за прв пат тоа започна процесот на дезинфлација. Можеме да го видиме тоа.“ (Нагласено е.)

„Пауел го наведе зборот „дезинфлација“ 13 пати на оваа прес-конференција“, Том Ли, шеф на истражување во Fundstrat Global Advisors. напиша тој ден во белешка до клиентите. „Ова е голема промена во јазикот и тонот и покажува дека ФЕД сега официјално ги препознава растечките сили за дезинфлација кои се во тек. На [декемвриската прес-конференција], „дезинфлација“ беше искористена НУЛА пати од Пауел“.

Ова е прилично голема работа за берзата, како цените тежнеат кон дното во неделите и месеците пред тоа големи нагорни случувања. Ако важи овој помалку јастребски тон од ФЕД, тогаш Можно е најниското ниво на 12 октомври за S&P 500 беше почеток на следниот бик пазар.

„Според нас, Чаир Пауел става поголема тежина на еден „беспрекорна дезинфлација“ сценарио, каде што инфлациските притисоци се намалуваат без одредено омекнување на условите на пазарот на труд, вклучително и повисока невработеност“, напиша Мајкл Гапен, американски економист во BofA во вторникот. „Ова е во спротивност со Пауел од Џексон Хол, Вајоминг, минатиот август, кој силно се наклони да направи се што е потребно за да се намали инфлацијата и нагласи дека веројатно нема да се намали инфлацијата без некаква „болка“ на пазарите на труд“.

Сè додека бројките на инфлацијата продолжуваат да се движат на поладна страна, се чини дека ФЕД ќе го задржи својот помалку јастребски тон.

За повеќе, прочитајте: Зборот на годината на TKer за 2022 година: „Болка“ 🥊, Кога ќе завршат тепањата на пазарот спонзорирани од ФЕД 📈, Пазарните тепачки ќе продолжат се додека не се подобри инфлацијата 🥊.

Надградба на платена

2. Помалку е веројатноста економијата да оди во рецесија 💪

Не можам точно да одредам кога консензусот меѓу економистите беше дека САД треба да доживеат рецесија. Грижите секако се интензивираа откако дознавме Растот на БДП беше негативен во К-1 од минатата година, и тие станаа многу полоши кога дознавме растот беше негативен и во К2.

За повеќе за тоа како рецесиите се и не се дефинирани, прочитајте: Ова го нарекувате рецесија? 🤨.

Во овој период, јас бев скептичен за идејата дека САД се предодредени за пад со оглед на масивни економски ветрови за кои не можев да престанам да размислувам сè уште не може да престане да размислува за.

Доаѓајќи во 2023 година, на основни очекувања за многу фирми од Волстрит беше дека САД ќе влезат во рецесија во одреден момент во текот на годината.

Но, по робустен јануарски извештај за работни места експанзивна јануарска анкета на ISM Services претходно овој месец, расположението кај економистите малку се промени.

Во понеделникот, економистот на Голдман Сакс, Јан Хациус, објави белешка со наслов „Повлекување на ризикот од рецесија“, во која тој ги намали шансите САД да влезат во рецесија во следните 12 месеци на 25% од 35%.

„Континуираната сила на пазарот на трудот и раните знаци на подобрување во деловните истражувања сугерираат дека ризикот од краткорочен пад е значително намален“, напиша Хациус.

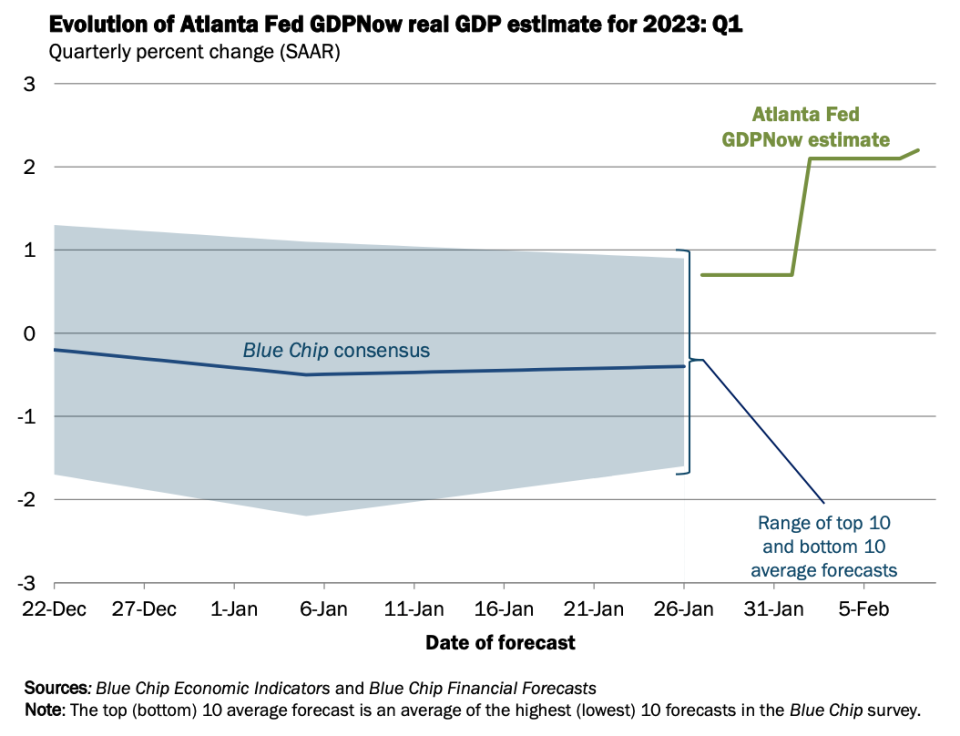

Во средата го научивме Моделот GDPNow на Атланта ФЕД забележа раст на реалниот БДП со стапка од 2.2% во првиот квартал. Оваа метрика е значително зголемена од нејзината првична проценка Раст од 0.7% заклучно со 27 јануари.

Во четвртокот, Њујорк Тајмс објави напис од Жана Смиалек со наслов: „Каква рецесија? Некои економисти гледаат шанси за враќање на растот.„Насловот зборува сам за себе.

Во неделата, The Wall Street Journal објави напис од Ник Тимираос со наслов:Тешко или меко слетување? Некои економисти не гледаат ниту едното ниту другото ако растот се забрза.“ Се осврнува на истите теми.

Сето ова, може да потрае уште неколку недели на еластични економски податоци пред повеќе економисти официјално да ги ревидираат своите прогнози нагоре.

За повеќе, прочитајте: 9 причини да бидете оптимисти за економијата и пазарите 💪 Сценариото за меко слетување на нахакан „златни брадавици“ кое сите го посакуваат 😀.

3. Берзата можеби нема да дојде до кратер во првата половина 📉

Многу истакнати стратези на Волстрит предупредија дека S&P 500 веројатно ќе се распродаде нагло во почетокот на 2023 година пред да поврати барем дел од тие загуби подоцна во годината. Ова беше поттикнато од очекувањата дека очекувањата за приходите ќе продолжат да се ревидираат пониски.

Но, имаше најмалку три проблеми со сето ова: 1) Акциите често растат во години кога заработката паѓа, 2) акциите обично на дното пред заработката на дното, и 3) кога многу луѓе очекуваат акциите да се распродадат поради истата причина, тогаш таа информација е веројатно ќе бидат веќе ценети на пазарот.

S&P 500 досега се зголеми за 6.5% во 2023 година, а индексот помина голем дел од овој период повисоко од местото каде што ја започна годината.

Најмалку еден врвен стратег се откажа од својот повик за предвремена распродажба. Еве го Дејвид Костин од Голдман Сакс во белешката од 3 февруари до клиентите (нагласено е):

Неодамнешните макро случувања ја зајакнаа довербата на нашите економисти во благо придвижување и го намалија ризикот од надолна линија на капиталот во блиска иднина. Надвор од САД, сликата на растот во Кина се осветли по повторното отворање порано од очекуваното и Европа сега е на пат да избегне рецесија по потопла зима од очекуваното. Покрај тоа, претседателот на Банката на федерални резерви, Пауел, оваа недела направи малку за да го врати олеснувањето на финансиските услови. Очекуваниот пат на благајничките на нашите стратези за стапки сугерира малку краткорочно зголемување на приносите. Затоа, веруваме дека ризикот од значително намалување во блиска иднина е намален, исклучувајќи непредвидени изненадувања со податоци. Ја зголемуваме нашата целна цена за 3 месеци S&P 500 на 4,000 (-3% од денес) од 3,600. Како што беше прикажано оваа недела, сè уште лесното позиционирање на институционалните инвеститори укажува на ризикот од потера поради која пазарот привремено ќе ја надмине нашата цел од 500 S&P 4,000.

Повеќето од S&P 500 објавија квартални финансиски резултати во последниве недели, и врз основа на она што го открија, изгледа дека изгледите за заработката можеби не се толку мрачни како што се очекуваше претходно.

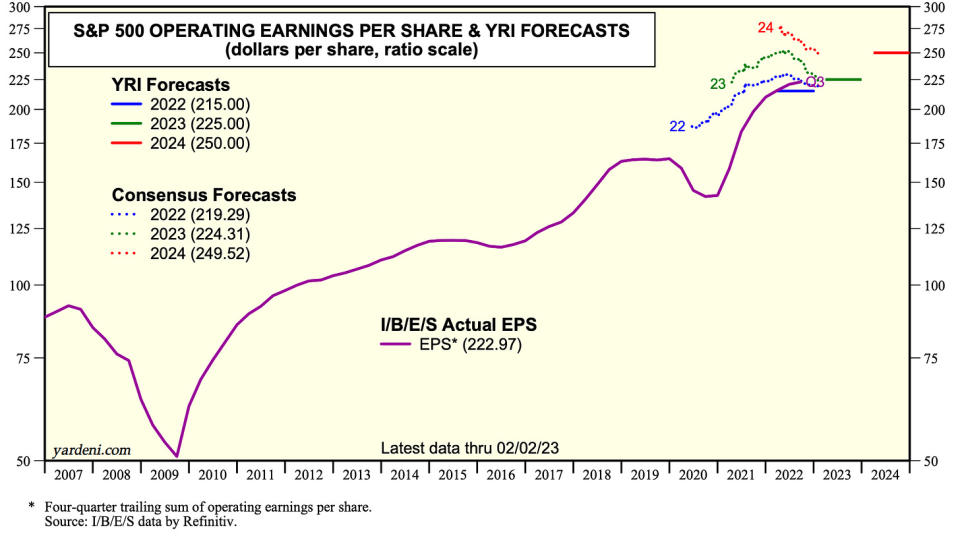

„[Ние] не гледаме рецесија напред во широката економија - или во заработката - туку благо приземјување“, рече во вторникот Ед Јардени, претседател на Yardeni Research (h/t Карл Квинтанила). „Во моментов проценуваме дека оперативната заработка на S&P 500 ќе биде зголемена за 4.7% оваа година на 225 долари по акција и 11.1% следната година на 250 долари.

S&P 500 моментално се тргува погоре целта на повеќето стратези до крајот на годината за индексот. Доколку овие придобивки се задржат и можеби се подобрат, наскоро би можеле да видиме како некои стратези ги ревидираат своите цели.

За повеќе, прочитајте: Изгледите на Волстрит за 2023 година за акциите 🔭, Акциите често растат во години кога заработката паѓа 🤯, Еден од најчесто споменуваните ризици за акциите во 2023 година е „преценет“ 😑, Сите зборуваат за краткорочна распродажба. Спротивен сигнал?

Што да направите од сето ова

Не сите мислат дека отпорниот економски раст е недвосмислено добра вест.

„Со многу силен раст на работните места, повисока стапка на учество во работната сила и пад на стапката на невработеност на најниско ниво од 1969 година, почнува да изгледа повеќе како сценарио „забрането слетување““, напиша Торстен Слок од Аполо во февруари. 4 забелешка. „Според сценариото без слетување, економијата не забавува, а нагорните ризици за инфлацијата се враќаат по првичниот пад на инфлацијата поттикнат од подобрувањата на синџирот на снабдување“.

Обновената загриженост за инфлацијата би можела да ја натера ФЕД да стане поискусен, што го става на ризик економскиот раст и растот на цените на акциите. Со други зборови, добрата вест може повторно да стане лоша вест. За повеќе за оваа динамика, прочитајте: Вашиот водич за „добрата вест е лоша вест“ и „лошата вест е добра вест“ 🙃.

Но, ако нешто научивме во последниве месеци, тоа е дека можеме истовремено да имаме последователни месеци на здрав раст на работните места и отчитувања на инфлацијата кои доаѓаат во кул. За повеќе за оваа динамика, прочитајте: Сценариото за меко слетување на нахакан „златни брадавици“ кое сите го посакуваат 😀.

Како и секогаш, времето ќе покаже што всушност се случува. Но, засега, оптимистите се чини дека триумфираат над песимистите, бидејќи инфлацијата, економскиот раст и цените на акциите имаат позитивен тренд во последните месеци.

-

Повеќе од TKer:

Тоа е интересно! 💡

Дали знаевте дека крикетот е вториот најгледан спорт во светот? И се појавува во САД на голем начин. Од Џон Волстрит:

...American Cricket Enterprises (ACE), ентитет кој работи на Крикет од Големата лига (MLC), собра повеќе од 100 милиони долари. Основачите на ACE, Самер Мехта, Виџеј Сринивасан, Сатјан Гајвани и Винет Џаин - и билансот на инвеститорите на компанијата - се обложуваат дека лигата ќе може да ги привлече врвните играчи на спортот и да привлече интерес од навивачите ширум светот, со што ќе стане главен дел од календарот на крикет во процесот. Ако може, вреднувањата на клубовите „ќе растат како хокејски стап“, рече Санџај Говил (претседател, Infinite Computer Solutions и извршен директор, Zyter Inc.). Говил е сопственик на тимот во Вашингтон Далас, Сан Франциско, Лос Анџелес, Њујорк Сити и Сиетл, исто така, ќе имаат клубови кои ќе играат во инаугуративната сезона '23, која е закажана да се одржи од 13-30 јуни.

Преглед на макро вкрстените струи 🔀

Имаше неколку значајни точки на податоци од минатата недела што треба да се разгледаат:

⛓️ Синџирите на снабдување продолжуваат да се подобруваат. Банката на федерални резерви на Њујорк Глобален индекс на притисок на синџирот на снабдување

- композит од различни показатели за синџирот на снабдување - падна во јануари и лебди на нивоата забележани кон крајот на 2020 година. Намалена е од највисоката криза во синџирот на снабдување во декември 2021 година.

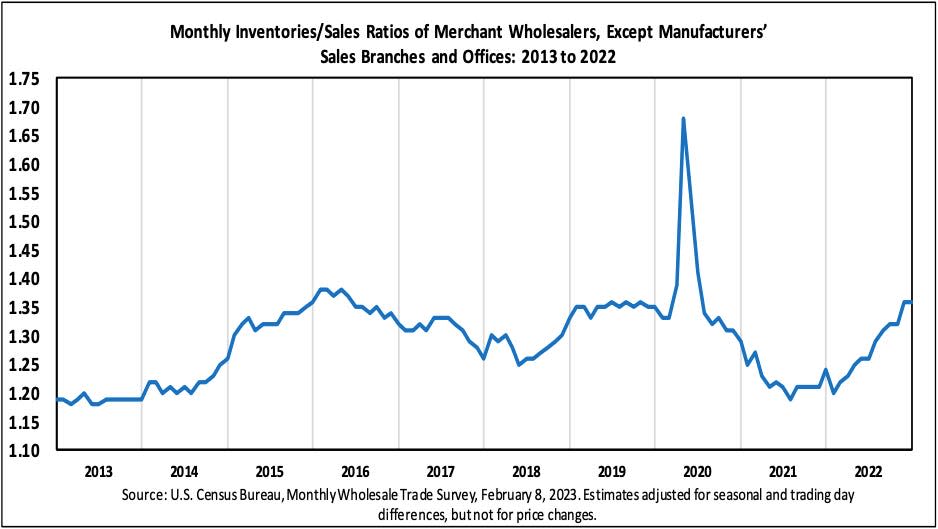

📈 Нивоата на залихи се зголемени. Според Податоци за Бирото за попис објавени во вторникот, залихите на големо се искачија за 0.1% до 932.9 милијарди долари во декември. Соодносот залихи/продажба беше 1.36, што е значително повеќе од 1.24 претходната година.

За повеќе за синџирите на снабдување и нивоата на залихи, прочитајте:Можеме да престанеме да го нарекуваме криза во синџирот на снабдување ⛓,„„9 причини да бидете оптимисти за економијата и пазарите 💪, „и“Сценариото за меко слетување на нахакан „златни брадавици“ кое сите го посакуваат 😀."

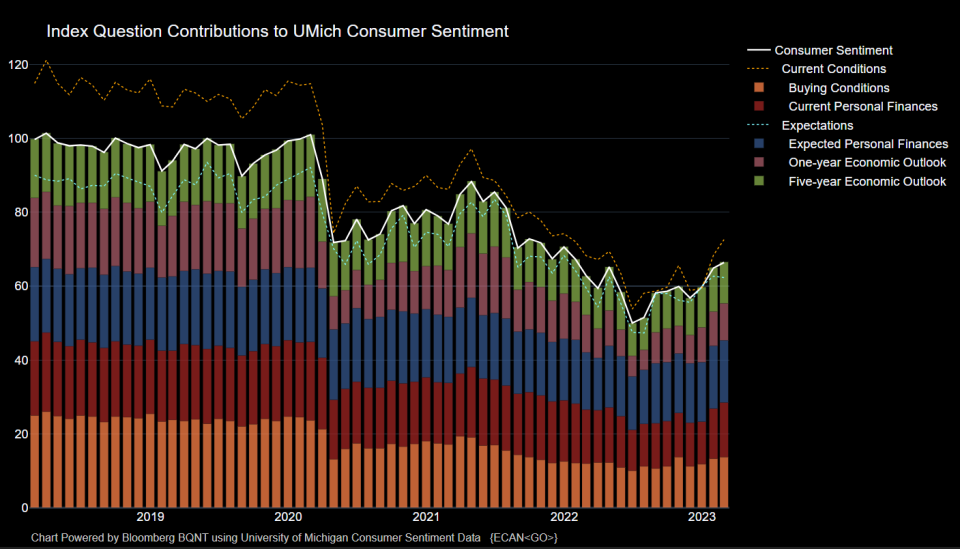

???? Чувството на потрошувачите се подобрува. Од Универзитетот во Мичиген Февруари Анкета на потрошувачите: „По три последователни месеци на зголемувања, расположението сега е 6% над пред една година, но сепак 14% под пред две години, пред тековната инфлациска епизода. Севкупно, високите цени продолжуваат да ги оптоваруваат потрошувачите и покрај неодамнешното ублажување на инфлацијата, а расположението останува повеќе од 22% под историскиот просек од 1978 година.“

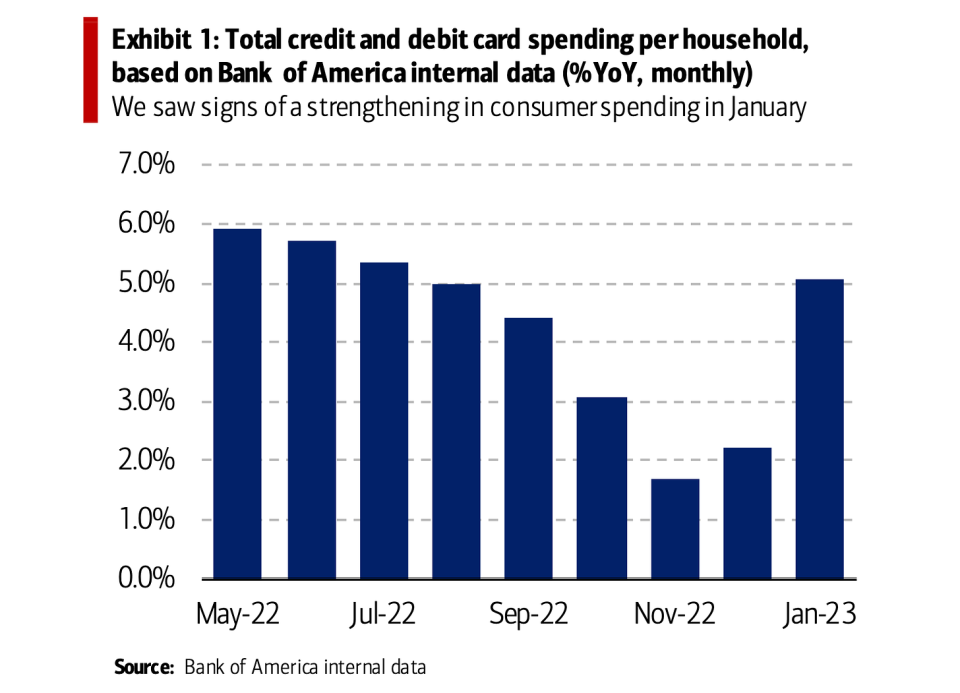

️ Потрошувачите трошат. Од Bofa: „Во јануари видовме знаци на зајакнување на потрошувачките трошоци и во малопродажбата и во услугите, забрзувајќи од декември. Вкупните трошоци на Банката на Америка за кредитни и дебитни картички по домаќинство се зголемија за 5.1% годишно во јануари, наспроти 2.2% годишно во декември. На сезонски приспособена (SA) основа од месец во месец (MoM), вкупната потрошувачка на картички по домаќинство беше зголемена за 1.7%, повеќе од поништувањето на падот на MoM од 1.4% во декември“.

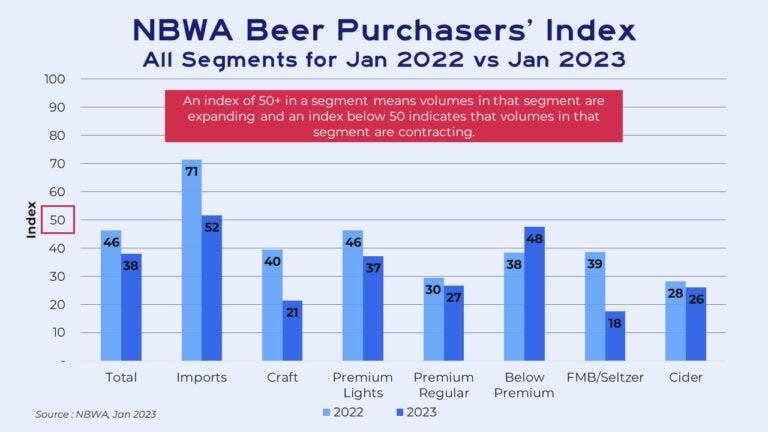

🍻 Купуваат ефтино пиво. Од Рејчел Премак од FreightWaves: „...Пивото наеднаш поскапе на крајот на минатата година. Цените на пивото во малопродажбата, кои не ги вклучуваат баровите или рестораните, се зголемија за 7% во последните 13 недели од 2022 година... Тоа зголемување на цената се покажува во начинот на кој луѓето купуваат пијалоци, рече Дејв Вилијамс, потпретседател на Bump Williams Consulting. Луѓето се повеќе купуваат, да речеме, 12 пакувања преку 30 пакувања или дури и поединечни порции пиво. Тие исто така тргуваат надолу - го заплеткаа поекономичниот Keystone во однос на релативно скапите Coors. Тоа објаснува зошто сегментот „под премиум“ беше единствениот што забележа зголемување на побарувачката во јануари во споредба со јануари 2022 година, според Индексот на купувачи на пиво на Националната асоцијација на трговци на пиво...“

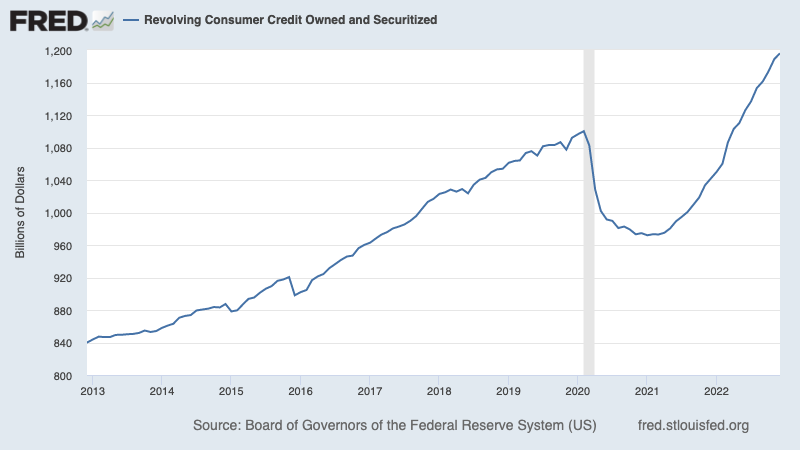

💳 Потрошувачите преземаат повеќе долгови, но нивоата се податливи. Според Податоци за Федералните резерви, вкупниот револвинг потрошувачки кредит во декември се зголеми на 1.196 трилиони долари. Револвинг кредитот се состои најчесто заеми со кредитни картички.

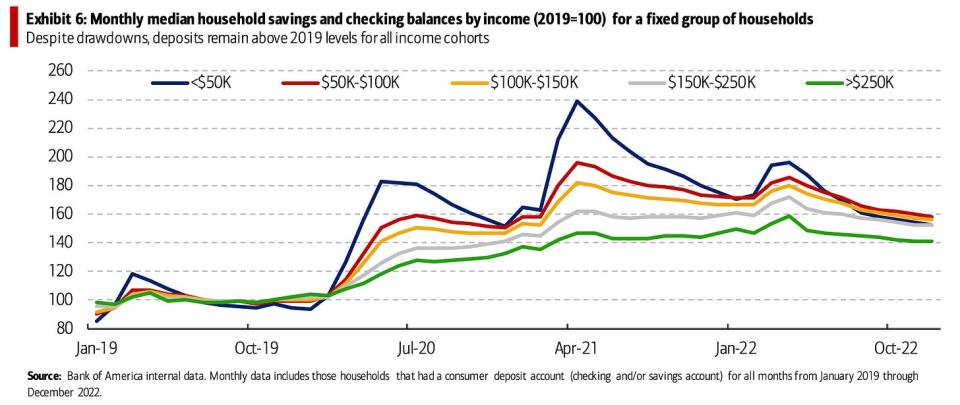

Иако збирното задолжување изгледа високо, тие се многу поразумни кога ќе ги погледнете финансиите на потрошувачите похолистички. Од Bofa: „На страната на штедењето, внатрешните податоци на Банката на Америка сугерираат дека средното штедење на домаќинствата и контролните салда меѓу групите на приходи се намалуваат од април 2022 година, при што групата со најнизок приход (<50 илјади американски долари) забележа најголемо намалување. Но, депозитите остануваат над нивоата од 2019 година (приказ 6) за сите групи на приходи“.

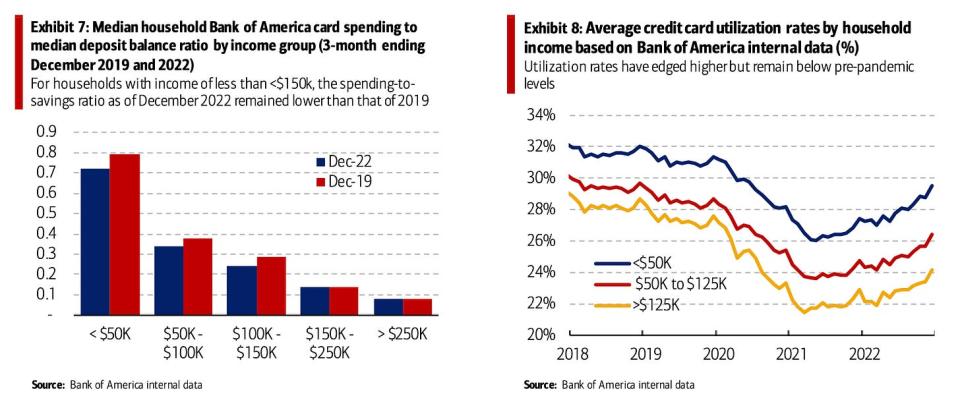

💳 Не, тие не ги зголемуваат своите кредитни картички. Од Bofa: „Потрошувачите со пониски приходи се чини дека сè уште имаат одредено ниво на удобност во однос на нивните финансиски ограничувања. Од една страна, соодносот на средното трошење на картички на домаќинствата и средно депозитните салда (сооднос трошење-заштеда) остана понизок отколку во 2019 година за домаќинствата со годишен приход помал од <150 илјади американски долари (приказ 7). Ова сугерира дека трошењето на оваа група нема да треба премногу да се намалува за соодносот трошење-заштеда да се врати на нивоата во 2019 година. Од друга страна, стапката на искористеност на кредитните картички на Банката на Америка, исто така, остана пониска отколку во 2019 година кај групите на приходи (приказ 8).

За повеќе за ова, прочитајте: Финансиите на потрошувачите се во неверојатно добра состојба 💰

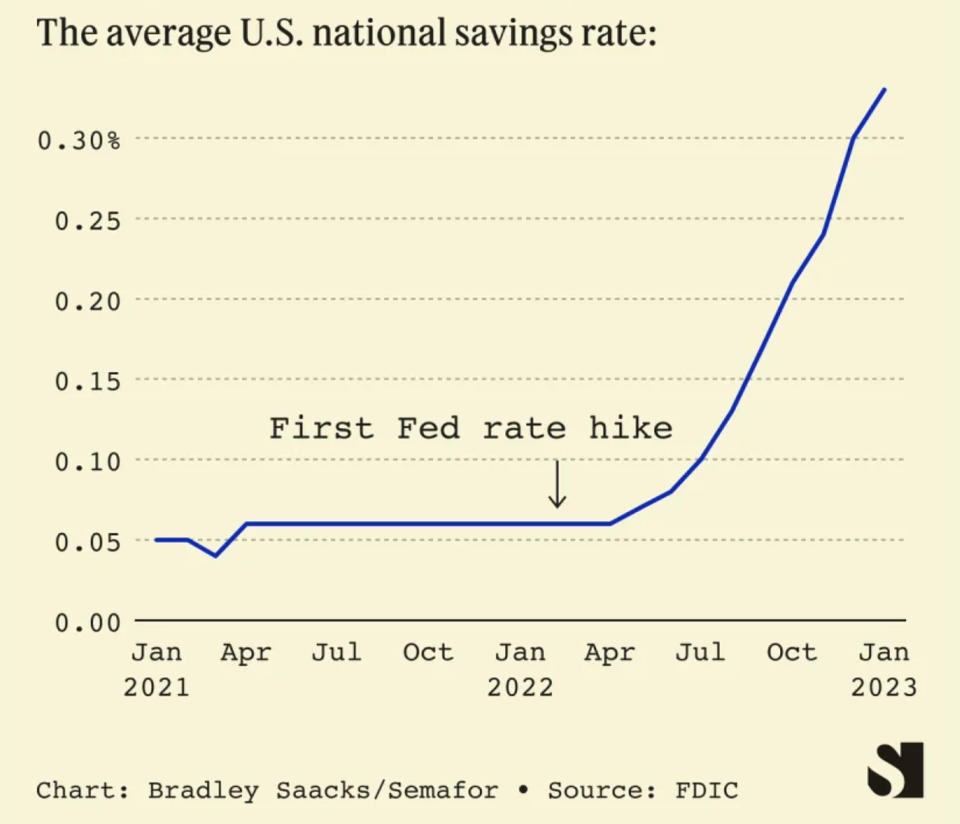

💵 Потрошувачите добиваат повеќе на нивните штедни сметки. Од Лиз Хофман од Семафор: „Просечната стапка на штедна книшка е петкратно зголемена од минатиот јануари на 0.33%, според податоците на американската Федерална корпорација за осигурување на депозити…“

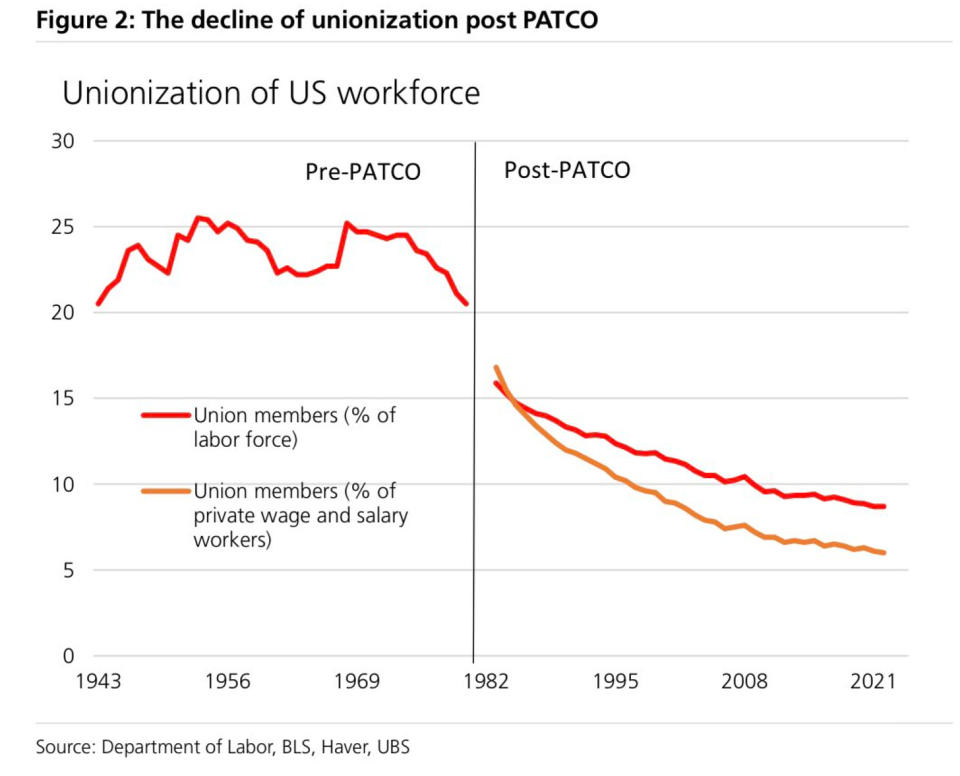

🤔 Ниското учество во синдикатот помага да се објасни нискиот раст на платите. Од УБС: „Растот на платите значително забавува со повеќе мерки дури и со децениска ниска стапка на невработеност. Зошто? … Една од причините може да биде ниската преговарачка моќ за работниците… Уделот на синдикалните работници меѓу приватните вработени падна на 6% во 2022 година, според BLS“.

💰 Волстрит е зафатен. Од Блумберг во вторник: „Околу седум ИПО се очекува да соберат вкупно 900 милиони долари и да започнат со тргување до петок [фев. 10], што ја прави најпрометната недела од котизацијата во октомври од 990 милиони долари од технолошката единица за самоуправување на Интел, Mobileye Global Inc., според податоците собрани од Блумберг. Дебито на [минатата] недела го вклучува производителот на опрема за соларна енергија Nextracker Inc., кој планира да собере дури 535 милиони долари во она што би било досега најголемата зделка за оваа година. Enlight Renewable Energy Ltd., која веќе е јавна во Израел, планира да додаде оглас на Nasdaq“.

И тоа не се само ИПО. Имаше бројни извештаи за активност на склучување зделки минатата недела во кои беа вклучени некои големи имиња (линк).

📉 👎 Големите компании најавуваат отпуштања. Во понеделник, Блумберг пријавени дека Dell Technologies ќе „елиминира околу 6,650.“ Во вторник, Zoom објави ќе се збогува со околу 1,300 вредни, талентирани колеги.“ Во средата, Дизни објави тоа би било „намалување на нашата работна сила за приближно 7,000 работни места“. Во четвртокот, News Corp објави „Очекувано намалување на бројот на вработени за 5%, или околу 1,250 позиции“ и Axios пријавени дека Yahoo ќе отпушти „повеќе од 1,600 луѓе“.

Еве го економистот на UBS Пол Донован нудејќи одредена перспектива: „Друга компанија - Дизни овој пат - најави намалување на бројот на вработени. Ги добиваме првичните американски податоци за барањата за невработеност [четврток], а макроекономските податоци не се совпаѓаат со соопштенијата за печатот од висок профил за губење на работни места. Главната причина е што големите компании не се толку важни економски - помалите бизниси се најважни за пазарите на трудот. Помалите бизниси имаат тенденција да имаат недоволно вработеност отколку невработеност. Тешко е да се отпуштат 10% од компанија со три лица“.

За повеќе за ова, прочитајте: Размислување за конфликтни вести на пазарот на трудот 🤔.

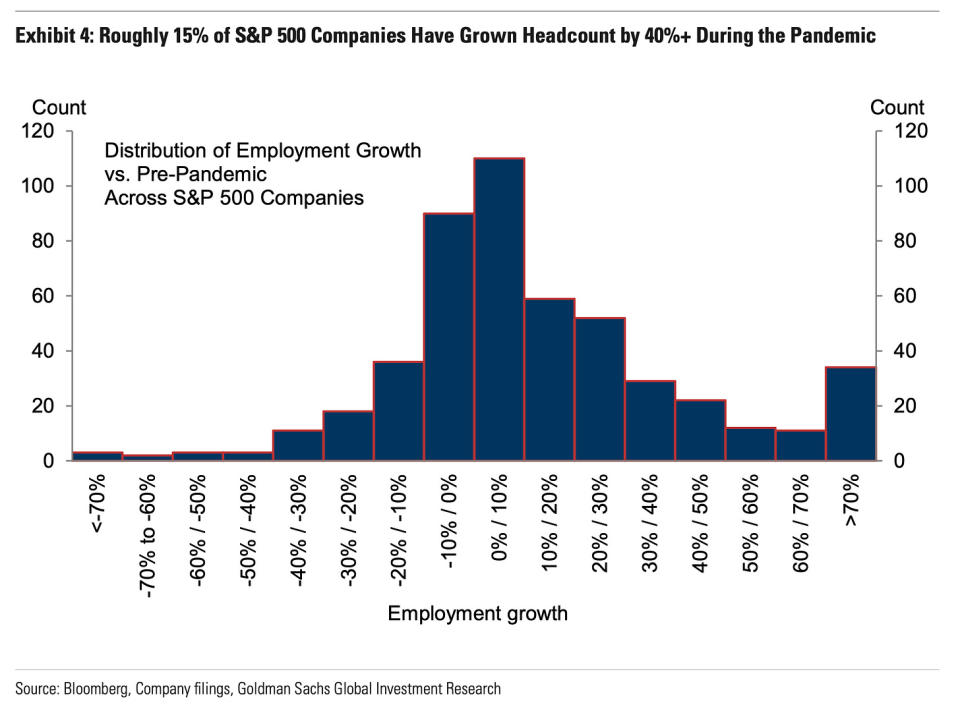

⚠️ Следат уште големи најави за отпуштања? Економистите на Голдман Сакс сметаат дека тоа е можно. Од истражувачката белешка објавена во понеделникот: „...на негативна страна, допрва треба да има дополнителни најави за отпуштања од други големи компании, бидејќи приближно 15% од компаниите во S&P 500 забележале зголемување на бројот на вработени за 40% или повеќе од почетокот. на пандемијата (приказ 4), а само една петтина од нив досега најавија отпуштања“.

Но: „...на позитивната страна, слично на ребалансот забележан досега на поширокиот пазар на трудот, дури и овие компании кои најавија отпуштања ја намалија нивната вкупна побарувачка за работници огромно со намалување на отворените работни места, наместо со отпуштања“. За повеќе за отворените работни места, прочитајте: Како отворените работни места објаснуваат сè во економијата и пазарите во моментов 📋.

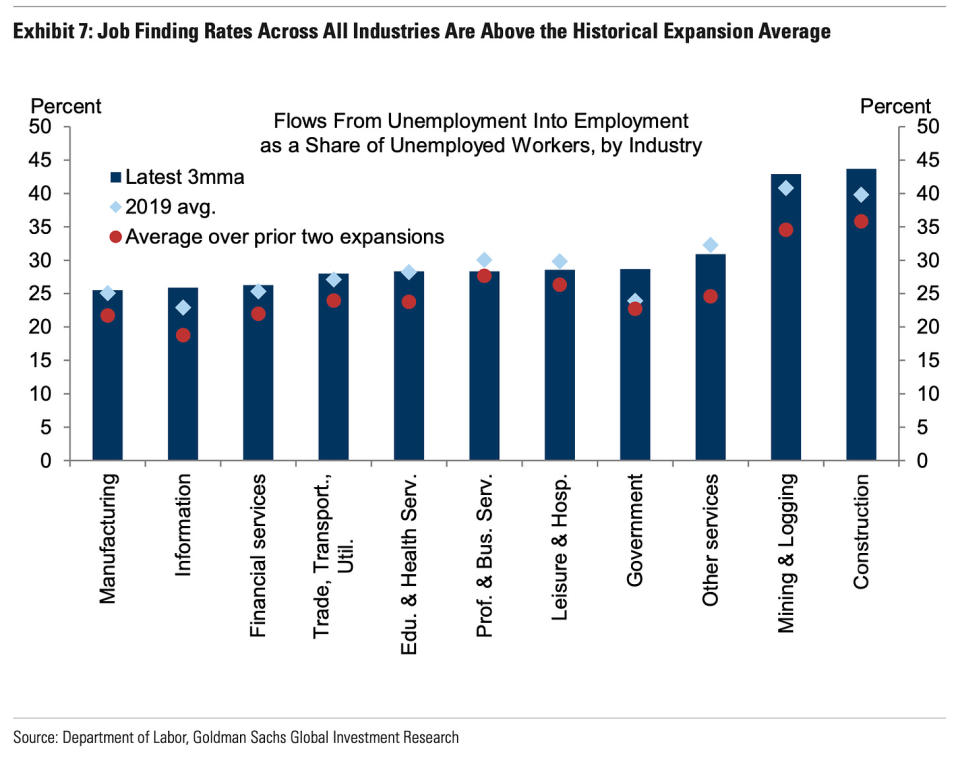

Исто така: „…Приказ 7 покажува дека повеќето индустрии (8 од 11) имаат стапки на повторно вработување над нивоата пред пандемијата, вклучувајќи го и информативниот сектор (секторот на повеќето големи технолошки компании), и дека сите од нив имаат стапки на повторно вработување кои се повисоки неодамнешниот просек на проширување“.

Почнав неформален нишка на Твитер следење на анегдоти на компании кои вработуваат (линк).

За повеќе за вработување, прочитајте: Тоа е многу вработувања 🍾 Не треба да ве чуди силата на пазарот на трудот 💪.

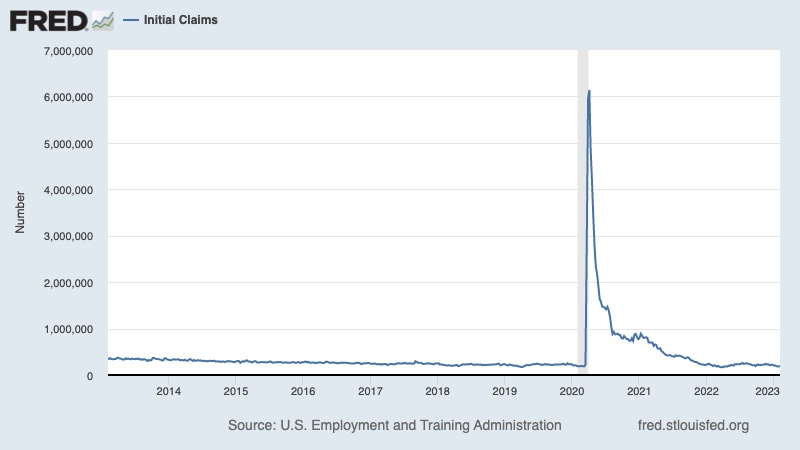

💼 Побарувањата за невработени остануваат ниски. Првични барања за бенефиции за невработеност се искачи на 196,000 во текот на неделата што завршува на 4 февруари, од 183,000 претходната недела. Иако бројот е зголемен од најниското ниво во последните шест децении од 166,000 во март, тој останува блиску до нивото забележано во периоди на економска експанзија.

Повеќе за ниската невработеност прочитајте: 9 причини да бидете оптимисти за економијата и пазарите 💪.

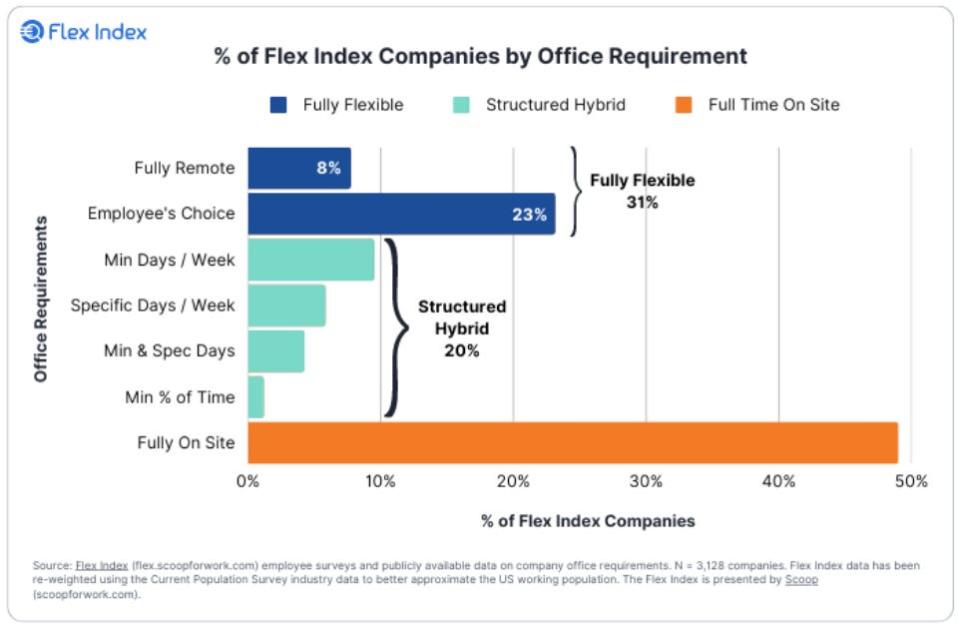

🏠 На работа од дома #WFH. Од професорот Стенфорд Ник Блум: „Податоци за 4,000 американски фирми # политики на WFH: 1) 50% од фирмите се целосно на лице место, како храна, сместување и малопродажба, 2) 40% ги комбинираат #WFH и личните денови на различни начини: мин-денови , денови на сидро, избор на вработени итн, 3) 8% се целосно оддалечени“

Соединување на сето тоа 🤔

Добиваме многу докази дека можеби ќе го добиеме нахакан „Goldilocks“ сценарио за меко слетување каде што инфлацијата се олади на податливи нивоа без економијата да мора да потоне во рецесија.

И Федералните резерви неодамна усвоија помалку јастребен тон, признавајќи на 1 февруари дека „За прв пат започна процесот на дезинфлација“.

Сепак, инфлацијата сè уште треба да се намали повеќе пред ФЕД да се задоволи со нивото на цените. Затоа треба да го очекуваме централната банка да продолжи да ја заострува монетарната политика, што значи дека треба да бидеме подготвени за построги финансиски услови (на пр. повисоки каматни стапки, построги стандарди за кредитирање и пониски вреднувања на акциите). Сето ова значи тепањето на пазарот може да продолжи и ризикот од економијата тоне во рецесија ќе биде покачена.

Важно е да се запамети дека додека ризиците од рецесија се зголемени, потрошувачите доаѓаат од многу силна финансиска позиција. Невработени се добивање работни места. Оние со работа добиваат покачувања. И многумина сè уште имаат вишокот заштеди да допрете во. Навистина, силните податоци за трошоците ја потврдуваат оваа финансиска издржливост. Така е премногу рано да се вклучи алармот од перспектива на потрошувачка.

Во овој момент, било кој падот веројатно нема да се претвори во економска катастрофа имајќи предвид дека на финансиското здравје на потрошувачите и бизнисите останува многу силно.

Како и секогаш, долгорочните инвеститори треба да го запомнат тоа рецесија мечки пазари се само дел од договорот кога влегувате на берзата со цел да генерирате долгорочни приноси. Додека пазарите имаа ужасна година, долгорочните изгледи за акциите останува позитивен.

За повеќе за тоа како се развива макро приказната, проверете ги претходните макро текови на TKer »

Повеќе за тоа зошто ова е невообичаено неповолно опкружување за берзата, прочитајте: Пазарните тепачки ќе продолжат се додека не се подобри инфлацијата 🥊 »

За подетален поглед каде сме и како стигнавме овде, прочитајте: Комплицираниот хаос на пазарите и економијата, објасни 🧩 »

Овој пост првично беше објавен на TKer.co

Сем Ро е основач на TKer.co. Следете го на Твитер на @SamRo

Прочитајте ги најновите финансиски и деловни вести од „Јаху финансии“

Преземете ја апликацијата Yahoo Finance за Јаболко or Андроид

Следете Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, Скопје, и YouTube

Извор: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html