Дури и по тешкиот јануари за Вол Стрит, може да биде потребно американската економија да западне во рецесија пред индексот S&P 500 да ризикува да влезе на пазарот на мечкини, според Oxford Economics.

„Акциите флертуваат со територијата за корекција. Сметаме дека ова намалување може да има уште малку да оди бидејќи инвеститорите се борат со поискусен ФЕД и забавување на заработката“, напиша Дејвид Гросвенор, директор за макро стратегија во фирмата за економско истражување и аналитика, во белешката во понеделникот.

„Меѓутоа, не мислиме дека тоа е почеток на нов пазар на падови и остануваме со скромна прекумерна тежина на глобалните акции во текот на нашиот тактички хоризонт, иако со релативно недоволна тежина на американскиот пазар кој е тежок за раст“.

Насдак композитен индекс чувствителен на стапка

КОМПИС,

веќе влезе во корекција во средината на јануари, откако се затвори најмалку 10% под рекордната завршница во ноември, додека индексот Расел 2000 со мала капитализација

РУТ,

минатата недела се лизна на мечкин пазар, дефиниран како пад од најмалку 20% од неодамнешниот врв.

S&P 500

SPX,

исто така, помина неколку сесии на крајот на јануари тргувајќи под нивото на корекција од 4,316.905 во текот на денот, но избегна затворање под таа клучна ознака. Релито на акциите во понеделникот, со S&P 500 повисоко за 1.9%, стави уште поголемо растојание помеѓу него и теренот за корекција.

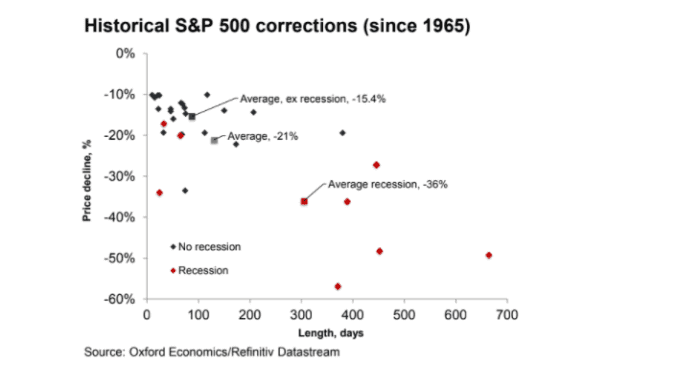

Уште повеќе, кога економијата не е во рецесија, историските корекции за S&P 500 значеа просечен пад од околу 15.4% (види графикон), при што „многу малку резултираа со мечки пазари“, според Гросвенор.

S&P 500 ретко паѓа на пад на пазарот надвор од рецесиите

Економија на Оксфорд

„Со оглед на тоа дека рецесијата се чини неверојатно во овој момент, со прогнозата за глобалниот раст да остане над трендот оваа година, овој понизок просек го гледаме како покорисен водич за потенцијалната скала на падот“.

Корпоративните биланси, исто така, се чини дека се во „подобра состојба отколку пред пандемијата“, според Гросвенор, кој исто така истакна дека големите компании држат големи готовински тампон и го истуркаа својот долг во изминатите две години со ултра ниски стапки. Сето тоа ги прави помалку веројатни неплаќања и широко распространета корпоративна неволја без „прилично агресивно“ заострување на финансиските услови или „значаен пад“.

види: Што да очекуваме од пазарите во следните шест недели, пред Федералните резерви да го обноват својот став за лесни пари

Извор: https://www.marketwatch.com/story/bears-beware-past-corrections-for-the-sp-500-are-only-15-on-average-outside-of-recessions-11643664801?siteid= yhoof2&yptr=yahoo