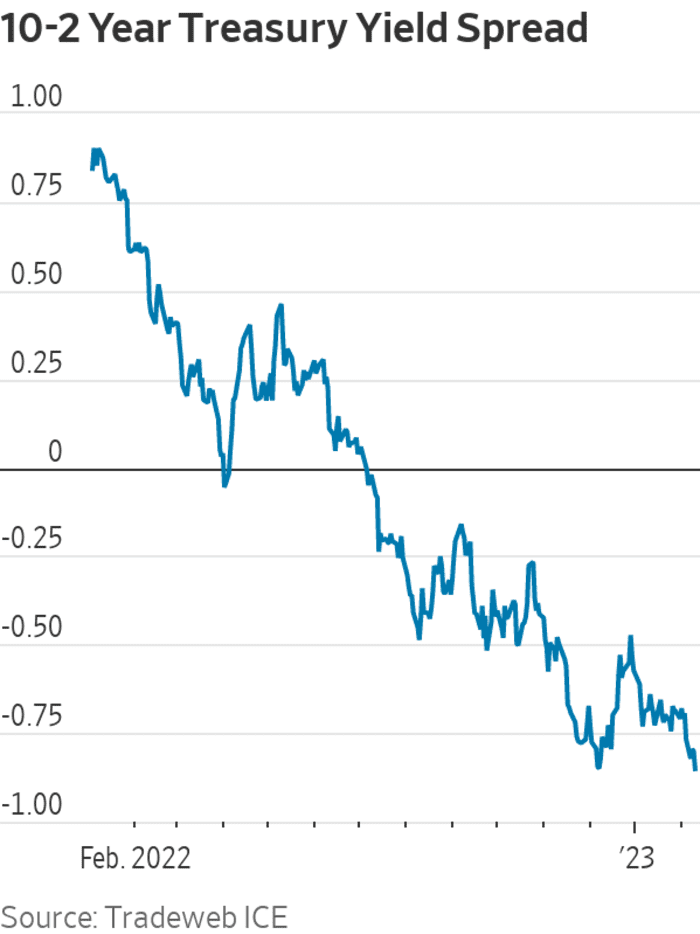

Мерачот на пазарот на обврзници за претстојните рецесии во САД се срами да го достигне најнегативното читање од октомври 1981 година, кога каматните стапки беа 19% според Федералните резерви на Пол Волкер.

Тој мерач, кој го мери ширењето помеѓу 2-

TMUBMUSD02Y,

и 10-годишни приноси на трезорот

TMUBMUSD10Y,

ја заврши њујоршката сесија во четвртокот на минус 82.5 базични поени. Со други зборови, 10-годишниот принос се тргуваше 82.5 базични поени под приносот од 2 години.

Во поголемиот дел од денот, ширењето се чинеше дека е на пат да го надмине најниското ниво од 7 декември од минус 84.9 базични поени и се чинеше дека се движи кон најнегативното ниво од 2 октомври 1981 година, кога достигна минус 96.8 базични поени, според Податоци за пазарот на Дау Џонс. Наместо тоа, падна само срамежлив од белегот на декември.

Извор: Tradeweb ICE

Континуираната инверзија доаѓа во време кога инвеститорите и креаторите на политиката се подготвуваат за дополнителни зголемувања на каматните стапки на Федералните резерви и период на дезинфлација, или забавување на темпото на инфлација, за што би можело да биде потребно извесно време за да се пробие. Еден можен сребрена обвивка зад потезите на пазарот на обврзници во четвртокот е тоа што многу инвеститори се чини дека веруваат дека Федералните резерви ќе се придржуваат до својата кампања за борба против инфлацијата - и на крајот ќе ја добијат.

Акциите првично се зголемија во четвртокот, но се откажаа од добивките околу пладне. Сите три главни берзански индекси завршија со пад за тој ден, со индустриски просек Дау Џонс

DJIA,

намалена за 0.7%, S&P 500

SPX,

паѓајќи за 0.9%, а Nasdaq Composite понизок за 1%.

Берзата денес: Дау се откажува од добивките додека продолжува карпестиот модел на тргување

„Нашиот повик за 2s/10s да достигнат -100 bp се врати на маса откако се покажаа помалку реални“ на крајот на минатата година, кога распонот се затвори околу минус 55 базични поени, изјавија стратезите на BMO Capital Markets, Јан Линген и Бен Џефери. белешка четврток.

Во поголемиот дел од четвртокот, распонот 2s/10s се чинеше подготвен да оди подлабоко негативен од кога било од октомври 1981 година, кога годишната вкупна стапка на инфлација од индексот на потрошувачките цени беше над 10%, стапката на Fed-funds беше околу 19%. под Волкер, а американската економија беше во средината на една од нејзините најлошите падови уште од Големата депресија.

Но, по слабата аукција на 30-годишни обврзници во попладневните часови во САД, 10-годишната стапка се врати заедно со речиси секој друг принос низ кривата, бидејќи инвеститорите ги продаваа Treasurys.

Негативниот распон од 2s/10s едноставно значи дека 2-годишната каматна стапка се тргува далеку над нејзиниот 10-годишен колега, бидејќи инвеститорите и трговците во обврзници влијаат на краткорочните зголемувања на стапката на Fed заедно со пониската инфлација и/или лошите економски изгледи за на долг рок.

Вообичаено, трезорските распони треба да се наведнуваат нагоре кога изгледите се светли; се спушта надолу и оди негативно кога има поголем песимизам. Колку е понегативно ширењето, толку е понегативна пораката од пазарот на обврзници, размислувањето оди - иако стратезите во Голдман Сакс и пионерот за истражување на кривата на принос, Кембел Харви, предупредија да не се поврзуваат инверзии со рецесии.

Видете исто така: Економистот кој беше пионер во употребата на внимателно следената алатка за рецесија вели дека можеби испраќа „лажен сигнал“

Трговците, стратезите и инвеститорите се менуваат помеѓу две наративи на најверојатниот пат за инфлација. Една од нив е дека САД би можеле да се упатат во период на „преодна дезинфлација“, во кои сите добивки од цената на ладењето се покажуваат како минливи. Другото е дека може да има а брз и изненадувачки пад на инфлацијата, при што годишната основна стапка на индексот на потрошувачките цени се движи кон 2% за неколку месеци, со став дека американската економија нема да може да избегне рецесија.

Професорот по бизнис на Универзитетот Виланова, Питер Залески, ги гледа двете наративи како суштински едно и исто, со единствената разлика во нечии гледишта за силата на американската економија - клучен фактор за одредување колку брзо може да падне инфлацијата.

Во другите движења на пазарот на обврзници во четвртокот, втор показател за рецесија - распонот помеѓу стапките на 3-месечните државни записи

TMUBMUSD03M,

и 10-годишниот принос на трезорот — отиде на минус 105.7 базични поени, наспроти рекордно ниско ниво од минус 127.73 базични поени поставено на 18 јануари.

Извор: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo