Овој пост првично беше објавен на TKer.co

Акциите се намалија, при што S&P 500 падна за 0.3% минатата недела. Индексот сега е зголемен за 6.2% на годишно ниво, што е за 14% повеќе од најниското затворање на 12 октомври од 3,577.03 и пад од 15% од највисокото затворање на 3 јануари 2022 година од 4,796.56.

„Барскиот пазар заврши, но тоа не е голема рефлација“, Крис Харви, шеф на стратегија за капитал во Wells Fargo Securities. напиша во понеделник. „Ние не гледаме ниту бик ниту пазар на мечка, туку само пазар“.

Нарекувајќи го „пазарот само на пазарот“, Харви рече дека очекува „некое враќање, но не и остар краткорочен пресврт“.

Навистина, помалку слушаме од оние кои имале претходно прогнозираше голема распродажба на берзата во почетокот на годината.

И додека карактеризацијата на Харви за берзата е малку двосмислена, тоа не е парадоксално во начинот на кој многумина гледаат на економијата.

Економијата толку добра што е лоша 🙃

Во минатата недела ТКер, разговарав за тоа како мечешките ставови кон економијата се менуваат на нахакан во пресрет на силни економски податоци, истакнувајќи дека „може да бидат потребни уште неколку недели на еластични економски податоци пред повеќе економисти официјално да ги ревидираат своите прогнози нагоре“.

Надградба на платена

Па, тие ревизии веќе доаѓаат. По силниот извештај за продажбата на мало во средата, JPMorgan, Банката на Америка, и Дојче банка беа меѓу фирмите кои се приклучија Голдман Сакс во ревидирање на нивните краткорочни прогнози за БДП или одложување на нивните очекувања за рецесија.

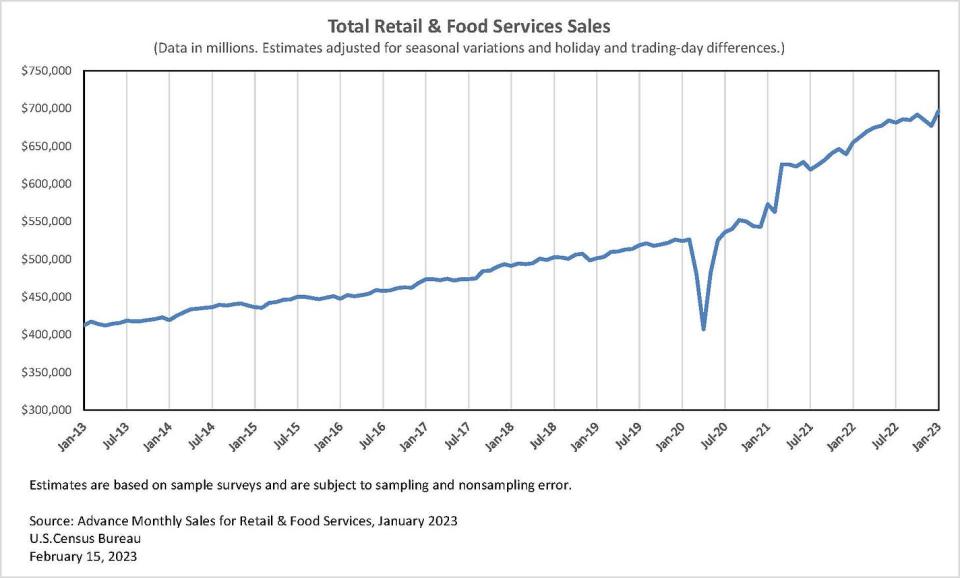

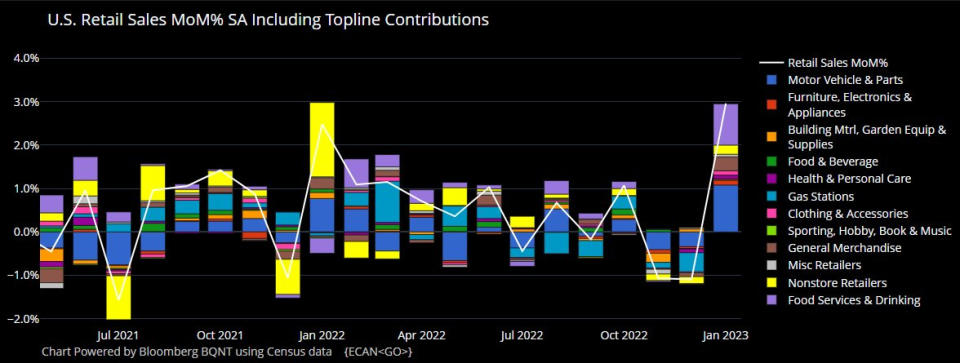

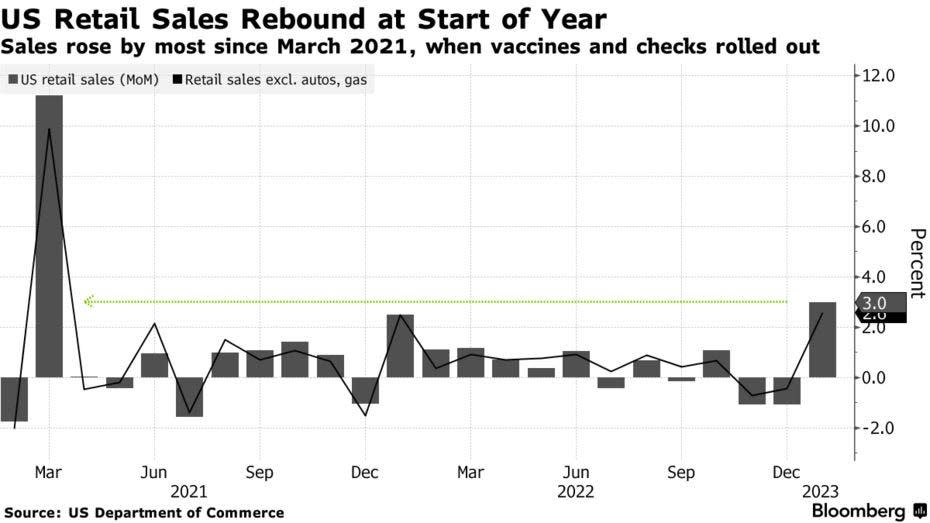

Според Податоци за Бирото за попис, продажбата на мало во јануари скокна за 3.0% до рекордни 697 милијарди долари. Ова беше најголема добивка од март 2021 година и беше многу посилна од Зголемување од 2.0% очекуваа економистите.

Без автомобили и бензин, продажбата се искачи за импресивни 2.6% со добивки во сите малопродажни категории.

Резултатите беа во согласност со податоците за кредитните и дебитните картички на Банката на Америка објавен претходно овој месец покажувајќи забрзување во трошењето.

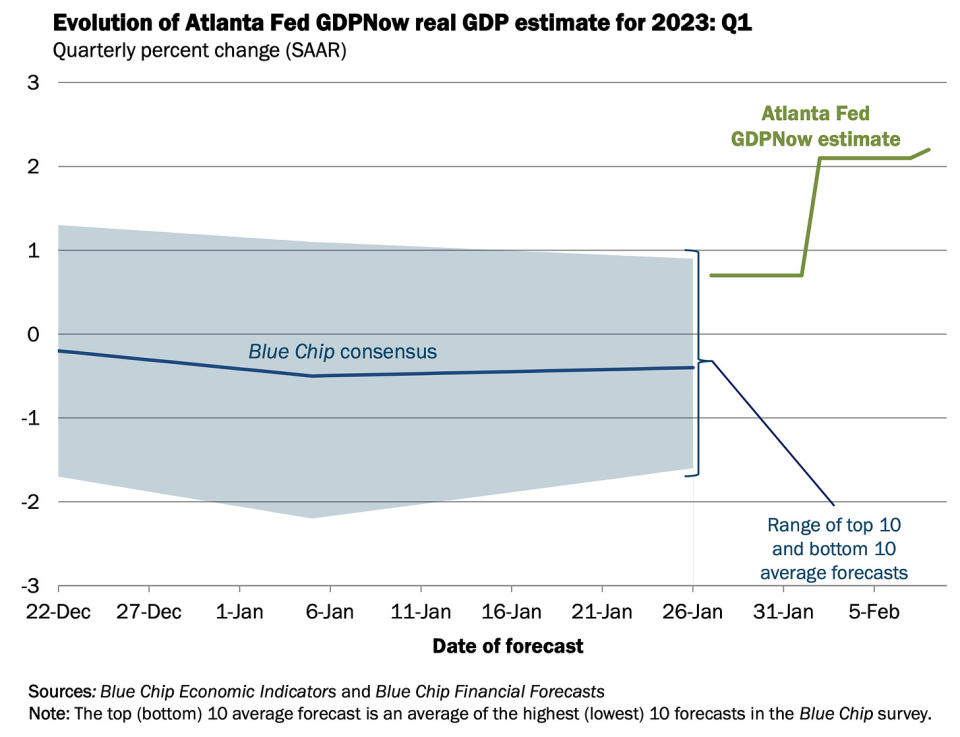

Откако излезе извештајот за продажбата на мало, на Моделот GDPNow на Атланта ФЕД забележа раст на реалниот БДП со стапка од 2.4% во првиот квартал. Ова е зголемено од 1% минатата недела и значително повеќе од неговата првична проценка Раст од 0.7% заклучно со 27 јануари.

И тоа не е само тврди податоци тоа изгледа порозово. На меки податоци се чини дека одразува и помалку песимистички тон.

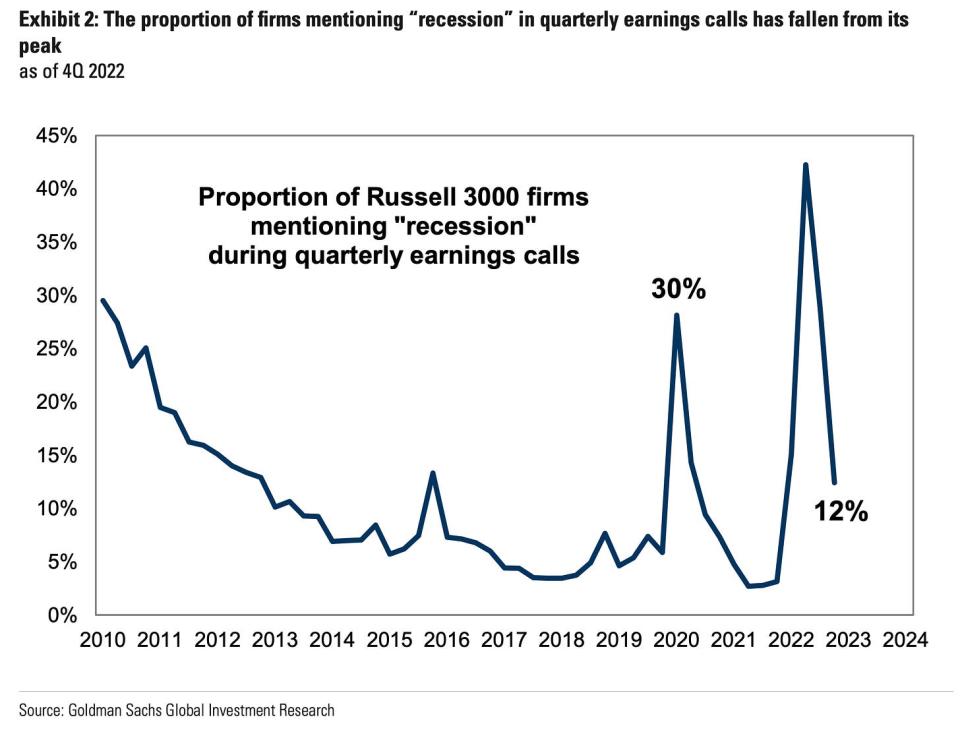

Според Голдман Сакс истражувањето објавено во вторникот, спомнувањата за „рецесија“ на кварталните повици за заработка драстично паднаа.

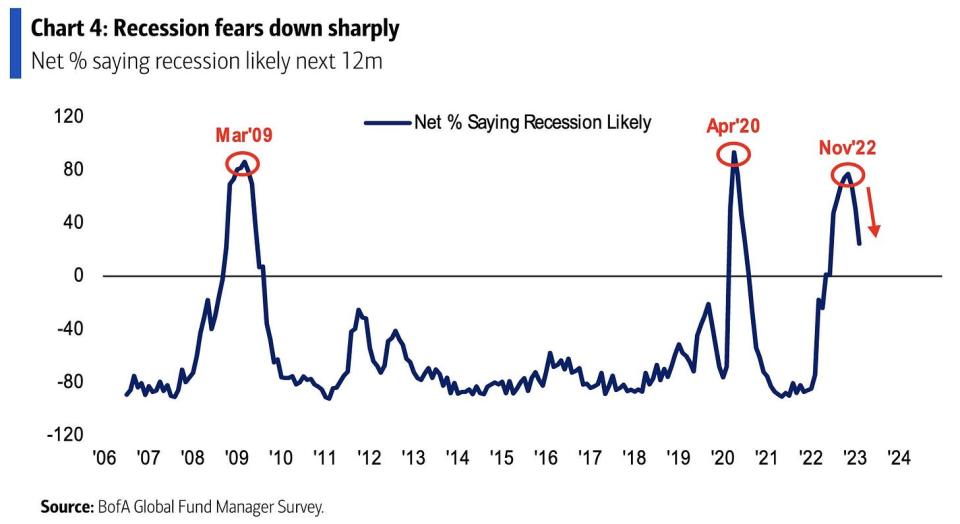

Според банката на Америка Анкета за менаџер на глобален фонд објавено во средата, „Шансите за рецесија го достигнаа својот врв во 22 ноември на 77% и оттогаш се намалија на 24% овој месец (намалување за 27 ппт Мај), најниско од 22 јуни.

Навистина, ставовите за економскиот раст се сменија наопаку.

Да бидеме фер, тешко е прецизно да се измери што ќе прави економијата во многу блиска иднина. Но, сливот на податоци - вклучувајќи силни потрошувачки финансии голема побарувачка за работници - сугерираше дека има пристрасност наопаку. За повеќе, прочитајте: 9 причини да бидете оптимисти за економијата и пазарите 💪

За жал, многу економисти не се баш воодушевени бидејќи тоа го става на ризик тековните напори да се донесе инфлација.

Еве го проблемот со сето ова 🤦🏻♂️

Поимот дека добрите вести за економијата се лоши вести за инфлацијата е обновен во пресрет на многу силните податоци за пазарот на труд и потрошувачката.

„Мојот нов став е дека добрата вест е добра вест, одличната вест е лоша вест“, Конор Сен, колумнист за Bloomberg Opinion. твитна минатата недела.

Придружните нагорни ревизии на многу економисти на нивните прогнози за економски раст беа соборки ревизии на нивните очекувања за патот на монетарната политика: Дојче банка, УБС, Банката на Америка, и Голдман Сакс беа меѓу фирмите кои предупредуваа дека ФЕД ќе ги зголеми каматните стапки за повеќе од претходно предвиденото, бидејќи ја продолжува борбата за намалување на инфлацијата.

А јастребата монетарна политика претставува спротивен ветер и за економијата и за финансиските пазари.

Надградба на платена

Што да гледате 👀

Големото прашање е до кој степен силата во економијата го прекинува сегашниот тренд на намалување на инфлацијата. Со други зборови, дали ќе научиме дека на Тврдењето на ФЕД дека започнал процесот на дезинфлација беше прерано?

Не помага тоа минатата недела потрошувачка цена продуцентска цена извештаите беа малку пожешки отколку што некои очекуваа.

Но, податоците од еден месец никогаш не потврдуваат ниту негираат тренд. Можеби сè уште сме на пат да го постигнеме златно сценарио каде што инфлацијата се намалува без економијата да мора да оди во рецесија.

Е почекаме да видиме.

Тоа е интересно! 💡

Од новиот труд на NBER со наслов „Алгоритамската помош за пишување на биографијата на барателите на работа ги зголемува вработувањата"

Постои силна поврзаност помеѓу квалитетот на пишувањето во резимето за новите учесници на пазарот на трудот и дали тие учесници се на крајот ангажирани. Покажуваме дека оваа врска е, барем делумно, причинско-последична: беше спроведен теренски експеримент на онлајн пазар на труд со речиси половина милион баратели на работа во кој третираната група доби помош за алгоритамско пишување. Третираните баратели на работа доживеаја зголемување од 8% во веројатноста да се вработат. Наспроти загриженоста дека помошта одзема вреден сигнал, не наоѓаме докази дека работодавците биле помалку задоволни…

Преглед на макро вкрстените струи 🔀

Имаше неколку значајни точки на податоци од минатата недела што треба да се разгледаат:

️ Потрошувачите трошат. Според Податоци за Бирото за попис Во средата, продажбата на мало во јануари скокна за 3.0% на рекордни 697 милијарди долари. За повеќе за продажбата на мало, видете погоре.

🏭 Индустриската активност се лади од не толку страшна причина. Индустриска производна дејност растот беше рамномерен во декември. Производството всушност се зголеми за 1.0%. Главниот извор на слабост дојде од нешто на што нема да се жалат сите. Од федералните резерви: „Производството на комуналните претпријатија опадна за 9.9% во јануари, бидејќи промената од непромислено ладно време во декември до незабележливо топло време во јануари ја намали побарувачката за греење“.

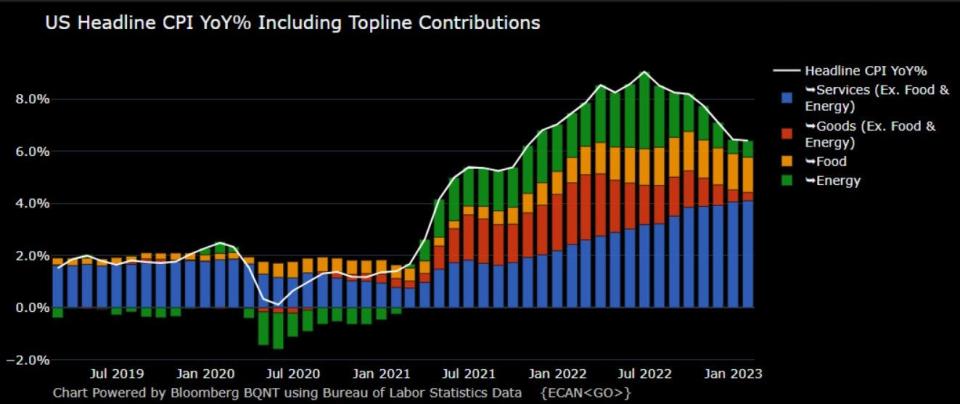

🎈 Инфлацијата продолжува да се лади. на индекс на потрошувачки цени (CPI) во јануари беше зголемен за 6.4% во однос на претходната година, што е намалување од 6.5% во декември.

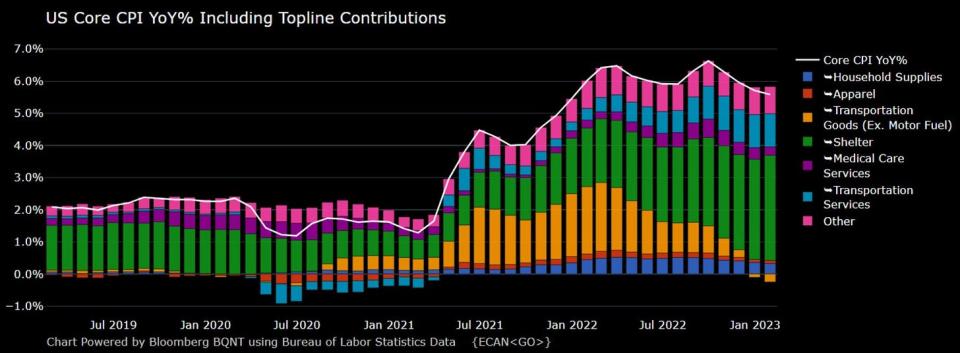

Прилагодено за цените на храната и енергијата, основниот ИПК се зголеми за 5.6% (намалување од 5.7%).

На месечно ниво, CPI се зголеми за 0.5%, а основниот CPI беше зголемен за 0.4%.

Ако годишен тренд на три месеци во месечните бројки, CPI се зголемува со стапка од 3.5%, а основниот CPI се искачува со стапка од 4.6%.

Во крајна линија е дека додека стапките на инфлација биле трендови пониски, тие и понатаму се над целната стапка на Федералните резерви од 2%. За повеќе за импликациите на ладената инфлација, прочитајте: Сценариото за меко слетување на нахакан „златни брадавици“ кое сите го посакуваат 😀.

👍 Очекувањата за олеснување на инфлацијата. Од јануари на ФЕД на Њујорк Анкета за очекувањата на потрошувачите: „Просечните очекувања за инфлација останаа непроменети на хоризонтот следната година, се намалија за 0.3 процентен поен на хоризонтот пред три години, а се зголемија за 0.1 процентен поен на хоризонтот пред пет години, на 5.0%, 2.7% и 2.5%, соодветно“.

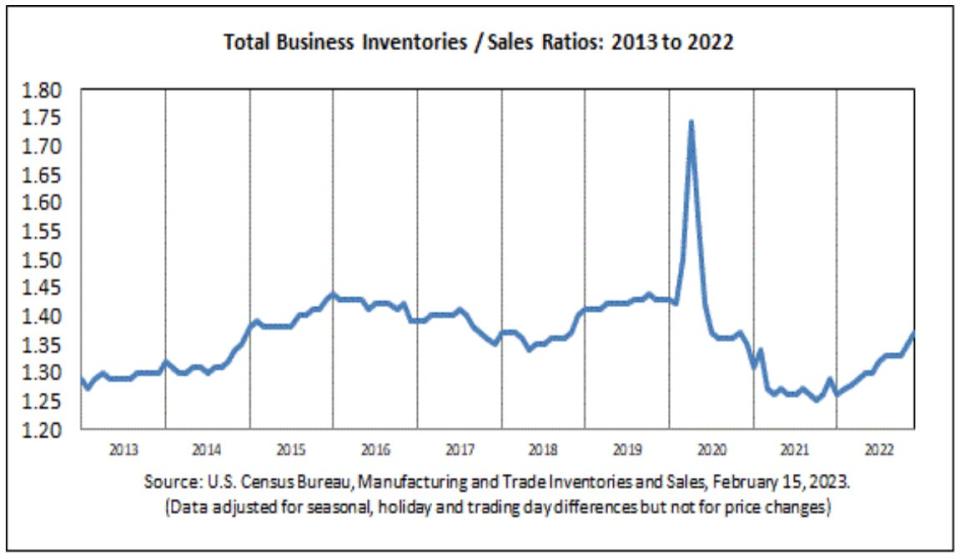

📈 Нивоата на залихи се зголемени. Според Податоци за Бирото за попис објавени во средата, деловните залихи се искачија за 0.3% до 2.45 трилиони долари во декември. Соодносот залихи/продажба беше 1.37, што е значително повеќе од 1.29 претходната година.

За повеќе за синџирите на снабдување и нивоата на залихи, прочитајте: Можеме да престанеме да го нарекуваме криза во синџирот на снабдување ⛓, 9 причини да бидете оптимисти за економијата и пазарите 💪, и Сценариото за меко слетување на нахакан „златни брадавици“ кое сите го посакуваат 😀.

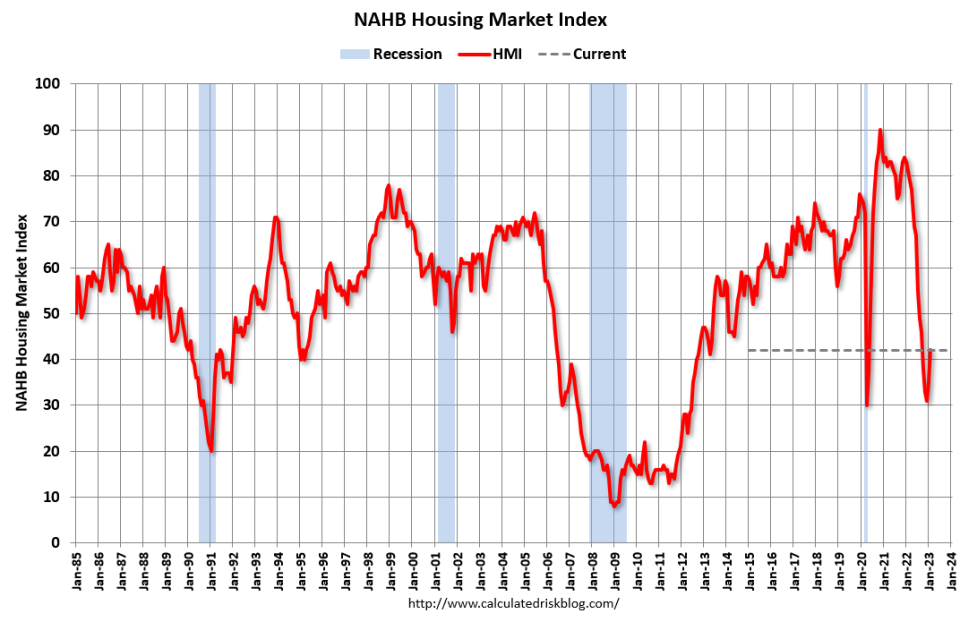

🏠 Чувството за градители на домови се подобрува. Според NAHB податоци објавен во средата, расположението на градители на домови се подобри во февруари. Од главниот економист на NAHB, Роберт Диц: „Иако HMI останува под највисокото ниво од 50, зголемувањето од 31 на 42 од декември до февруари е позитивен знак за пазарот. И покрај тоа што Федералните резерви продолжуваат да ги заоструваат условите за монетарната политика, прогнозите покажуваат дека пазарот на домување ги поминал највисоките хипотекарни стапки за овој циклус. И додека очекуваме постојана нестабилност за хипотекарните стапки и трошоците за домување, пазарот на згради треба да може да постигне стабилност во наредните месеци, проследено со враќање на трендовските нивоа на изградба на домови подоцна во 2023 година и почетокот на 2024 година.

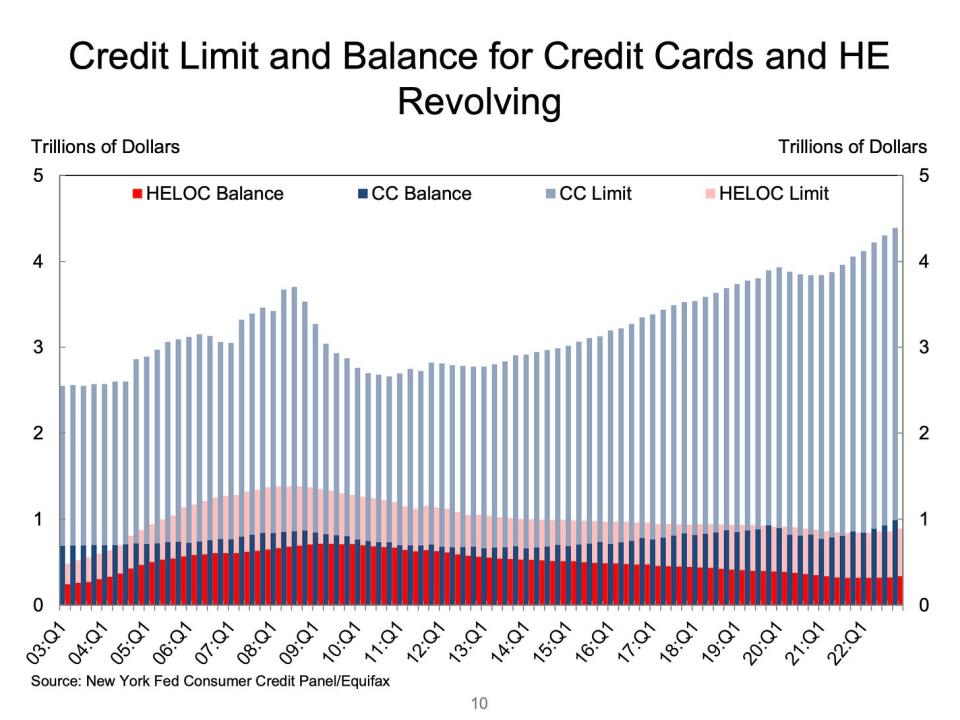

💳 Салдото на кредитните картички е зголемено. Според податоците на NY Fed, салдото на кредитните картички се зголеми за 61 милијарда долари за да достигне 986 милијарди долари во текот на четвртиот квартал, што е над највисокото ниво пред пандемијата од 4 милијарди долари. Меѓутоа, со збирниот кредитен лимит од 927 трилиони долари, потрошувачите се далеку од максимизирање на нивните карти.

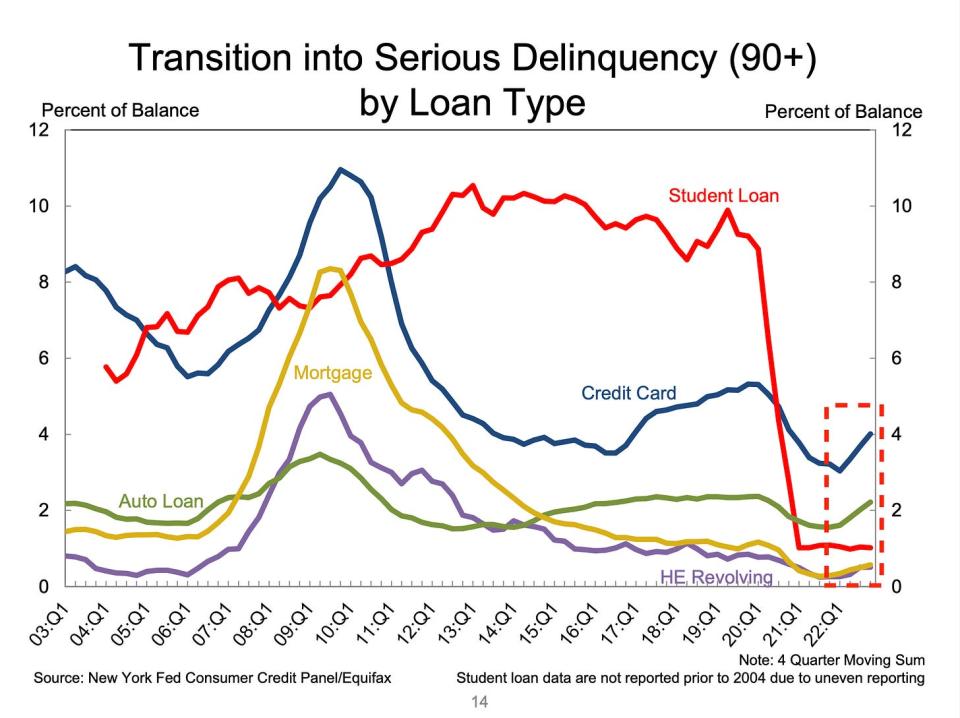

👎 Продолжуваат да се нормализираат неисполнувањата на долговите. Од њујоршкиот ФЕД: „Уделот на долгот кој ново преминува во деликвенција се зголеми за речиси сите видови долгови, по две години историски ниски транзиции на деликвенција. Стапките на транзиција во рана деликвенција за кредитни картички и заеми за автомобили се зголемија за 0.6 и 0.4 процентни поени, по слични големини зголемувања во вториот и третиот квартал. Стапките на транзиција на деликвенција за хипотеки се зголемија за 0.15 процентни поени. Оние за студентски заеми останаа рамни, бидејќи федералната пауза за отплата останува на сила“. За повеќе за ова, прочитајте: Стапките на заостанати долгови се нормализираат 💳.

💼 Побарувањата за невработени остануваат ниски. Првични барања за бенефиции за невработеност падна на 194,000 во текот на неделата што завршува на 11 февруари, што е намалување од 195,000 претходната недела. Иако бројот е зголемен во однос на најниското ниво во последните шест децении од 166,000 во март 2022 година, тој останува блиску до нивото забележано во периоди на економска експанзија.

Повеќе за ниската невработеност прочитајте: Тоа е многу вработувања 🍾, Не треба да ве чуди силата на пазарот на трудот 💪, и 9 причини да бидете оптимисти за економијата и пазарите 💪.

Соединување на сето тоа 🤔

Добиваме многу докази дека можеби ќе го добиеме нахакан „Goldilocks“ сценарио за меко слетување каде што инфлацијата се олади на податливи нивоа без економијата да мора да потоне во рецесија.

И Федералните резерви неодамна усвоија помалку јастребен тон, признавајќи на 1 февруари дека „За прв пат започна процесот на дезинфлација“.

Сепак, инфлацијата сè уште треба да се намали повеќе пред ФЕД да се задоволи со нивото на цените. Затоа треба да го очекуваме централната банка да продолжи да ја заострува монетарната политика, што значи дека треба да бидеме подготвени за построги финансиски услови (на пр. повисоки каматни стапки, построги стандарди за кредитирање и пониски вреднувања на акциите). Сето ова значи тепањето на пазарот може да продолжи и ризикот од економијата тоне во рецесија релативно ќе биде покачена.

Важно е да се запамети дека додека ризиците од рецесија се зголемени, потрошувачите доаѓаат од многу силна финансиска позиција. Невработени се добивање работни места. Оние со работа добиваат покачувања. И многумина сè уште имаат вишокот заштеди да допрете во. Навистина, силните податоци за трошоците ја потврдуваат оваа финансиска издржливост. Така е премногу рано да се вклучи алармот од перспектива на потрошувачка.

Во овој момент, било кој падот веројатно нема да се претвори во економска катастрофа имајќи предвид дека на финансиското здравје на потрошувачите и бизнисите останува многу силно.

Како и секогаш, долгорочните инвеститори треба да го запомнат тоа рецесија мечки пазари се само дел од договорот кога влегувате на берзата со цел да генерирате долгорочни приноси. Додека пазарите имаа ужасна година, долгорочните изгледи за акциите останува позитивен.

За повеќе за тоа како се развива макро приказната, проверете ги претходните макро текови на TKer »

Повеќе за тоа зошто ова е невообичаено неповолно опкружување за берзата, прочитајте: Пазарните тепачки ќе продолжат се додека не се подобри инфлацијата 🥊 »

За подетален поглед каде сме и како стигнавме овде, прочитајте: Комплицираниот хаос на пазарите и економијата, објасни 🧩 »

Овој пост првично беше објавен на TKer.co

Сем Ро е основач на Tker.co. Можете да го следите на Твитер на @SamRo

Прочитајте ги најновите финансиски и деловни вести од „Јаху финансии“

Преземете ја апликацијата Yahoo Finance за Јаболко or Андроид

Следете Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, Скопје, и YouTube

Извор: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html