Во вторникот дознавме дека американските работодавци имале рекорд 11.5 милиони отворања за работа заклучно со март. Тоа е веројатно најјасен знак дека економијата цвета, бидејќи ангажирањето работници не е евтино и повеќето работодавци би го направиле тоа само ако веќе немаат персонал за да бидат во чекор со побарувачката.

Во моментов, има само 5.9 милиони луѓе кои се невработени. Со други зборови, има речиси две работни места по невработено лице. Неусогласеноста значи дека работниците имаат многу опции, што значи дека имаат многу моќ да бараат поголема плата. Навистина, работодавачите плаќаат со историска стапка.

Но, зголемената побарувачка, рекордните работни места и повисоките плати... се лоша?

Федералните резерви и многумина од економската професија не го кажуваат тоа така отворено. Но, тоа е ефективно нивната порака.

Состојбата на игра: Побарувачката за стоки и услуги значително ја надминува понудата,1 што се испраќаше инфлација до децениски високи стапки. Ова делумно се должи на фактот дека повисоките плати значат повисоки трошоци за бизнисите, од кои многу се зголемување на цените за да се зачува профитабилноста. Иронично, овие повисоки плати помогнаа да се зајакне веќе силните финансии на потрошувачите, кои доброволно плаќаат и со тоа во суштина им овозможуваат на бизнисите да продолжат да ги зголемуваат цените.

Важно е да се додаде дека оваа зголемена побарувачка е засилена со отворањето работни места (т.е. феномен кога некој оди од ништо да заработи до нешто). Всушност, САД создадоа неверојатна 2.1 милиони работни места во 2022 година досега.

Бирото за статистика на трудот има метрика наречена индекс на збирни неделни плати, кој е производ на работните места, платите и работните часови. Тоа е груба прокси за вкупниот номинален капацитет за трошење на работната сила. Оваа метрика беше зголемена за 10% од година во година во април и е над 9.5% од април 2021 година. Пред пандемијата, таа беше во тренд со околу 5%.

Оваа комбинација на раст на работните места и раст на платите само го влошува проблемот со инфлацијата.

И така најдобро решение, во овој момент, се чини дека е да заострување на монетарната политика така што финансиските услови стануваат малку попредизвикувачки, што би требало да предизвика заладување на побарувачката, што пак треба да ублажи дел од овие постојани инфлациски притисоци.

Со други зборови, Банката на федерални резерви работи на тоа да ги отстрани некои добри вести кои доаѓаат од економијата, бидејќи тие добри вести се всушност лоши.2

ФЕД се движи кон намалување на „вишокот побарувачка“?

Во широко-очекуван се движат, на ФЕД ги зголеми краткорочните каматни стапки во средата за 50 базични поени до опсег од 0.75% до 1.00%. Тоа беше најголемото зголемување што централната банка го направи во едно соопштение од мај 2000 година.

Понатаму, претседателот на Банката на федерални резерви Џером Пауел ја сигнализираше намерата на Федералниот комитет за отворен пазар (т.е. Комитетот на Банката на федерални резерви што ја поставува монетарната политика) да ги задржи високите стапки со агресивно темпо.

„Под претпоставка дека економските и финансиските услови се развиваат во согласност со очекувањата, Комитетот има широка смисла дека дополнителни зголемувања за 50 базични поени треба да бидат на маса на следните неколку состаноци“, Пауел. рече. „Нашиот главен фокус е да ги користиме нашите алатки за да ја вратиме инфлацијата на нашата цел од 2 отсто.

Да биде јасно, ФЕД не се обидува да ја принуди економијата во рецесија. Наместо тоа, се обидува да ја добие вишокот побарувачка - како што се рефлектира со тоа што има повеќе работни места отколку невработени - повеќе во согласност со понудата.

„Има многу вишок побарувачка“, рече Пауел.

Во моментов, има масивни економски задни ветрови, Вклучувајќи ги и вишокот заштеди на потрошувачите растечки нарачки на капекс, тоа треба да го поттикне економскиот раст со месеци, ако не и со години. И така, има простор за економијата да се ослободи од одреден притисок од побарувачката без да влезе во рецесија.

Еве повеќе од Прес-конференција на Пауел во среда (со додадени соодветни врски):

Би била многу поризична ситуација доколку потрошувачките и деловните финансии се протегаат покрај тоа што нема вишок побарувачка. Но, тоа не е случај во моментов.

И така, додека велат некои економисти дека ризикот од рецесија расте, повеќето го немаат тоа како основно сценарио за блиска иднина.

Дали е тоа лоша вест за акциите? Не мора.

Кога ФЕД одлучи дека е време да ја залади економијата, тоа го прави со обид да ги заостри финансиските услови, што значи дека трошоците за финансирање се зголемуваат. Општо земено, ова значи некоја комбинација на повисоки каматни стапки, пониски вреднувања на берзата, посилен долар и построги стандарди за кредитирање.

Дали ова значи дека акциите се осудени на пад?

Па, јастреб ФЕД е секако ризик за акциите. Но, ништо не е сигурно кога станува збор за предвидување на изгледите за цените на акциите.

Како прво, вели историјата акциите обично растат кога ФЕД ја затегнува монетарната политика. Има смисла кога ќе се сетите дека ФЕД ја заострува монетарната политика кога верува дека економијата има одреден моментум.

Сепак, изгледите за повисоки каматни стапки дефинитивно загрижуваат. Повеќето берзански експерти, како милијардерот Ворен Бафет, генерално се согласуваат со тоа повисоките каматни стапки се надолни за вреднувања, како и следниот 12-месечен (NTM) однос P/E.

Но, клучниот збор е „вреднување“, а не акции. Цените на акциите не треба да паѓаат за да се намалат вреднувањата се додека очекувањата за заработката растат. И очекувањата за заработка се зголемуваат. И навистина, вреднувањата паѓаат со месеци.

Табелата подолу од Џонатан Голуб од Credit Suisse ја доловува оваа динамика. Како што можете да видите, NTM P/E е во тренд понизок од крајот на 2020 година. Сепак, цените на акциите главно беа во пораст во овој период. Дури и со неодамнешната пазарна корекција, S&P 500 денес е повисок отколку што беше кога вреднувањата почнаа да паѓаат. Зошто? Затоа што, заработката за следните 12 месеци во суштина само расте.

Да бидеме појасни, нема гаранција дека акциите нема да продолжат да паѓаат од највисоките нивоа во јануари. И, секако, постои можност идниот раст на заработката да стане негативен доколку се влоши деловното опкружување.

Но, засега, изгледите за заработката продолжуваат да бидат извонредно еластични, а тоа може да обезбеди одредена поддршка за цените на акциите, кои во моментов се искуство прилично типична распродажба.3

Повеќе од TKer:

Заден преглед?

?? Акциите одат на лудило: S&P 500 падна за само 0.20% за заокружување на неверојатно испарлива недела. Во средата, S&P се зголеми за 2.99% на најголемиот еднодневен митинг на индексот од 18 мај 2020 година. Следниот ден, тој падна за 3.56% во однос на индексот втор најлош ден во годината.

S&P моментално е намален за 14.4% од највисокото ниво на 4 јануари од 4,818. За повеќе за нестабилноста на пазарот, прочитајте оваа, оваа оваа.

? Создавање нови работни места: Работодавците во САД додадоа здрави 428,000 работни места во април, според BLS податоци објавен во петокот. Ова беше значително повисоко од 380,000 работни места економистите очекуваа. Стапката на невработеност изнесуваше 3.6%. Повеќе за состојбата на пазарот на труд, прочитајте оваа.

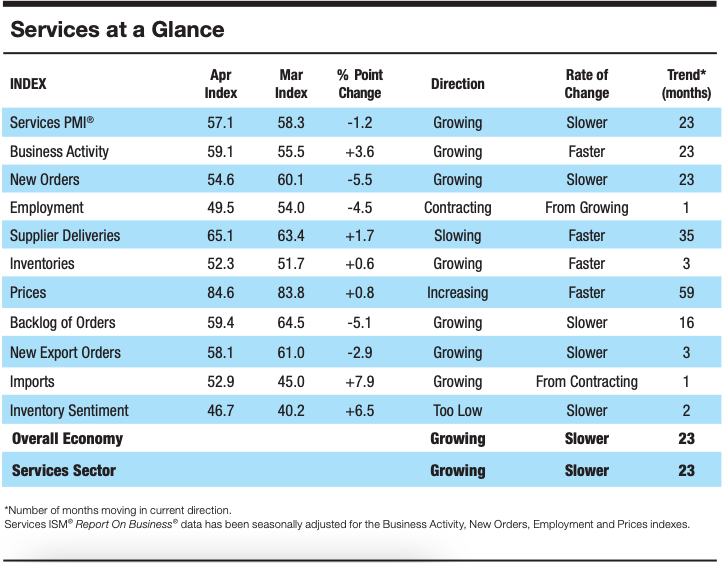

? Растот на активноста на услугите се лади: Според податоците од анкетата собрани од страна на Институт за управување со снабдувањеАктивноста на услужниот сектор во април е забавена. Од Ентони Нивес, претседател на Комитетот за анкета за бизнис услуги на ISM: „Растот продолжува за услужниот сектор, кој се прошири за сите, освен два од последните 147 месеци. Имаше повлекување на композитниот индекс, најмногу поради ограничениот фонд на работна сила и забавувањето на растот на новите нарачки. Деловната активност останува силна; сепак, високата инфлација, ограничувањата на капацитетот и логистичките предизвици се пречки, а руско-украинската војна продолжува да влијае на материјалните трошоци, особено на горивото и хемикалиите“.

Нагоре по патот?

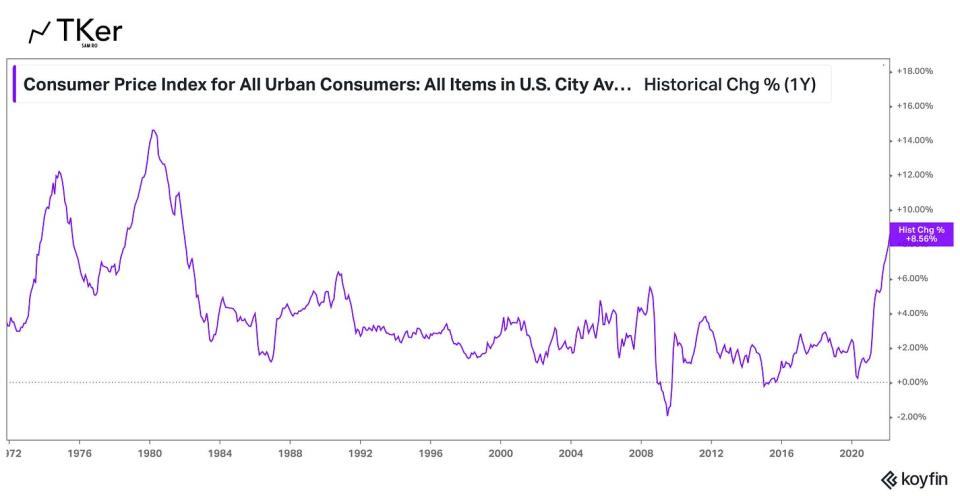

Нема поголема приказна во економијата во моментов од насоката на инфлацијата. Така, сите очи ќе бидат вперени во априлскиот извештај за индексот на потрошувачки цени (CPI), кој ќе биде објавен во среда наутро. Економистите проценуваат дека CPI е зголемен за 8.1% на годишно ниво во текот на месецот, што би било забавување од Мартско печатење од 8.5%.. Со исклучок на цените на храната и енергијата, основниот ИПК се проценува дека е зголемен за 6.1%, што е намалување од 6.5% во март.

Проверете го календарот подолу од Преписот со некои од големите имиња кои ги објавија своите квартални финансиски резултати оваа недела.

1. Овде нема да навлегуваме во сите нијанси на прашањата со синџирот на снабдување (на пр. како недостигот на работна сила во САД, заклучувањата поврзани со СОВИД во Кина и војната во Украина го нарушуваат производството и трговијата). Сепак, знаеме дека проблемите со синџирот на снабдување опстојуваат како што се гледа од упорно бавно времето на испорака на добавувачите.

2. За оние од вас кои се нови во TKer, напишав малку за тоа колку добрите економски вести се „лоши“ вести. Можете да прочитате повеќе за тоа овде, овде, овде, и овде.

3. Инвестирањето во акции не е лесно. Тоа значи мора да се справите со многу краткорочна нестабилност додека ги чекате тие долгорочни придобивки. Секој е добредојден да се обиде да го мери пазарот и да продава и купува во обид да ги минимизира тие краткорочни загуби. Но, се разбира, ризикот ги пропушта оние големи собири што се случуваат за време на нестабилни периоди, кои можат да направат неповратна штета на долгорочните приноси. (Прочитај повеќе овде, овде овде.) Запомнете, постои цела индустрија на професионалци кои имаат за цел да го победат пазарот. Малкумина се способни да се подобрат во која било дадена година, а од оние кои се подобри, малкумина можат да ја продолжат таа изведба од година во година.

Прочитајте ги најновите финансиски и деловни вести од „Јаху финансии“

Следете Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, Скопје, и YouTube

Извор: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html