Во услови на тврдоглаво висока инфлација, рекорден удел на Американци ги претвораат своите сметки од 401(k) во итни касички, според Vanguard.

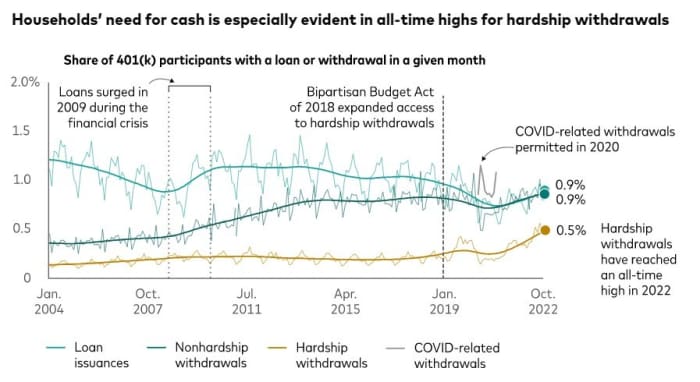

Откривајќи ги податоците од примерокот од приближно 5 милиони сметки 401(k) спонзорирани од работодавачот со кои се справува Vanguard, истражувачите рекоа дека 0.5% од сопствениците на сметки правеле тешки повлекувања во октомври.

Тоа е „загрижувачко“ највисоко ниво на сите времиња, рече Vanguard, тешкашот за штедење и управување со средства за пензионирање, нудејќи поглед кој се протега до 2004 година.

За споредба, 0.3% од сметките имале тешки повлекувања минатиот октомври, а во текот на октомври 2020 година, уделот бил 0.2%, покажуваат податоците на Vanguard. Во октомври 2019 година, тоа беше 0.4%, се вели во него.

Во исто време, бројките на Vanguard покажуваат дека заемите од 401 (k) и повлекувањата без тешкотии, исто така, во моментов се зголемуваат. Во октомври, 0.9% од учесниците во планот 401(k) имаа заеми, а други 0.9% имаа повлекувања без тешкотии.

Авангард

Фиделити Инвестментс, исто така, бележи пораст во повлекувањата на тешкотиите меѓу повеќе од 22 милиони учесници во планот 401(k) што ги опслужува.

Минатата година, 1.9% од 401(k) учесниците на Fidelity се повлекоа од тешкотии, според Мајк Шамрел, потпретседател на мисловното раководство на компанијата. Од јануари до октомври 2022 година, уделот на луѓе кои се повлекуваат со тешкотии беше 2.2% - бројка која, иако „сè уште е релативно рамна“, е највисока стапка од 2020 година, а инфлацијата е еден од факторите кои придонесуваат, истакна тој.

Лесно е да се претпостави зошто повеќе Американци прибегнуваат кон повлекувања од 401(k) тешкотии, велат аналитичарите. Без разлика дали достигнатата економија има врвна инфлација или не, трошоците за живот се високи. Во меѓувреме, стапките на заштеда се застојување долг на кредитна картичка се качува.

Акциите портфолија не нудат ниту засолниште. Индустрискиот просек на Дау Џонс

DJIA,

е намален за повеќе од 7% од година до денес, додека S&P 500

SPX,

опадна за повеќе од 17% и на технолошки тежок Nasdaq Composite

КОМПИС,

е намален за над 29%.

„Меѓутоа, неодамнешното зголемување на бројот на домаќинствата кои користат пензиски сметки спонзорирани од работодавачите, може да биде знак за одредено влошување на финансиската состојба на американскиот потрошувач“, рече Фиона Грејг, глобален шеф за истражување и политика за инвеститори на Vanguard.

Даночни последици

Тоа може да биде благо кажано. Некои од даночниот јазик, потенцијалните даночни последици и административниот процес потребен за повлекување на тешкотиите покажуваат колку тешко мора да биде домаќинството за да продолжи со идејата.

За да преземе тешко повлекување, имателот на сметката 401(k) треба да му покаже на својот работодавец дека има „непосредна и тешка финансиска потреба“ за парите, според Службата за внатрешни приходи. Тоа може да се должи на трошоци како медицински трошоци, школарина и трошоци за погреб, соопшти УЈП.

Бараната сума треба да биде ограничена на она што е потребно за да се исплати таа финансиска потреба белешки од даночната агенција.

Генерално има даночна казна од 10% за предвремено повлекување пред 59½ години. Таа такса може да се отфрли за повлекувања со тешкотии, но распределбата сè уште подлежи на данок на доход. Понатаму, лице кое ќе преземе отежнато повлекување не може да го врати на нивните 401 (k) и исто така не може да го префрли во друг план 401 (k) или ИРА, забележа даночната агенција.

Финансиските притисоци со кои се соочуваат американските домаќинства се во остар фокус на Капитол Хил. Сенаторот Кори Букер, демократ од Њу Џерси и Тод Јанг, републиканец од Индијана, се надеваат на влечење на сметка што ќе им олесни на работодавците да формираат итни штедни сметки за работниците, исто како што прават сметките 401(k).

Недостатокот на заштеди во дождливи денови меѓу Американците создава сценарио каде што луѓето мораат премногу често да се обраќаат кон своите сметки за пензионирање, автор и советник за лични финансии рече Сузе Орман на настанот во вторникот со Букер и Јанг.

„Ние не сакаме ситуација кога луѓето, кога им требаат пари, нешто се случува и им требаат пари, тие одат кај нивните 401(k)s, или 403(b)s или [Thrift Savings Plan] за да подигнат заем “, рече Орман. „Тоа ќе биде една од најголемите грешки што ги направија, но сепак тука одат за итни пари“.

Извор: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo