Најлошата годишна загуба на Amazon.com Inc. досега предизвика благ галоп кон излезите меѓу инвеститорите во петокот, но аналитичарите од Вол Стрит беа стоични, повикувајќи на трпение за долгорочната вредност што ја нуди гигантот за е-трговија.

Акции на Амазон

АМЗН,

падна за повеќе од 4% рано во петокот, еден ден откако компанијата објави квартал за одмор беше најмалку профитабилен од 2014 година а исто така испорача разочарувачки насоки. Нејзината годишна нето загуба од 2.7 милијарди долари за 2022 година беше најголема досега, според FactSet.

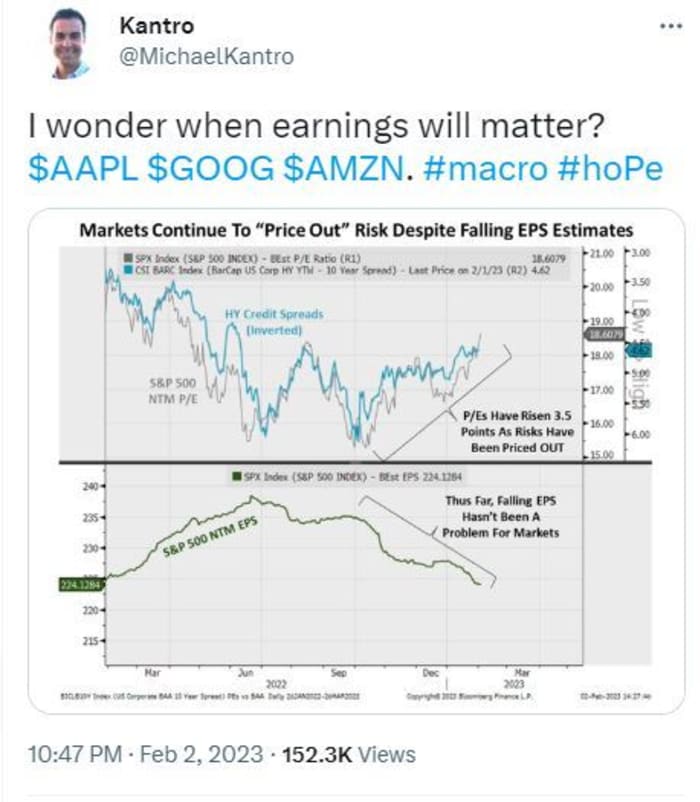

@MichaelKantro

Тонот од Вол Стрит се чинеше главно отпорен, бидејќи акциите на Амазон се распродадоа заедно со оние на Google родителска азбука

ГОГОЛ,

Јаболко

ААПЛ,

која исто така објави релативно мрачна заработка за празничниот квартал.

„Неизвесноста останува, но ние веруваме дека трпението ќе биде наградено“, рече тим аналитичари во MoffettNathanson, предводени од Мајкл Мортон, кој го задржа рејтингот на Амазон заедно со целната цена на акциите од 117 долари.

„Пазарот за адреса на јавен облак не се промени како една од најголемите можности во целата технологија со Амазон лидер во индустријата. Бидејќи Амазон преговара за поголеми и подолгорочни договори со клиентите за попусти на цените, тоа ќе ги притисне маржите на [Веб услугите на Амазон] во блиска иднина, но ќе ја награди компанијата на долг рок“, рече тој.

Малопродажниот бизнис е исто така „неприкосновен и се чини дека го врти аголот на профитабилноста“, рече Мортон. Но, другите сегменти од бизнисот, особено рекламирањето, веројатно станаа толку големи што стануваат циклични и изложени на макро наслови.

Мортон, исто така, рече дека упатствата на Амазон за првиот квартал за оперативниот приход подразбира пад на оперативните маржи од 200 базични поени на средината, што изгледа „поголемо од историските трендови“.

Но, Мортон се истакна по тоа што не ја подигна целта за цената на акциите на Amazon. Аналитичарот во Jefferies ја зголеми нивната вредност на 135 долари од 125 долари, задржувајќи го рејтингот за купување на акциите. „Веруваме дека клиентите на AWS паузираат, наместо да го откажуваат трошењето, што сугерира брз пресврт откако макро несигурноста ќе се смири“, рече тим аналитичари предводени од Брент Тил.

Аналитичарите во Опенхајмер ја подигнаа нивната целна цена на 135 долари од 130 долари, велејќи дека маржите на е-трговија на Амазон покажаа подобрување во кварталот и треба да имаат корист од претстојното намалување на бројот на вработени на компанијата. објави Амазон на почетокот на јануари дека 18,000 вработени ќе бидат елиминирани на глобално ниво, што ќе додаде на 10,000 отпуштања објавени во декември.

Гласи: Амазон ги намали работните места во 2022 година за прв пат по падот на „dot-com“ пред 20 години

И во SIG Susquehanna, Шјам Патил ја подигна целта за акциите на Амазон на 150 долари од 140 долари, обвинувајќи ги разочарувачките насоки во првиот квартал на „тешкото макро“.

„Иако блискиот рок веројатно ќе остане променлив, ние продолжуваме да го гледаме Амазон како долгорочен секуларен одгледувач поткрепен со неговата силна е-трговија, облак и рекламниот бизнис“, рече Патил, кој ја оценува компанијата позитивно.

Извлекувајќи уште некои „сребрени облоги“ од резултатите, а исто така и подигнување на нивната целна цена, аналитичарите на Benchmark. Тие истакнаа „помали парчиња“ коментари од раководството за маржите, оперативните расходи и капиталните расходи, кои „во зависност од обемот на приходите, може да доведат до позитивен резултат [слободен готовински тек] за годината“. Тоа е исход, аналитичарот Даниел Курнос рече дека претходно не гледал можно.

„Затоа, иако очекуваме некои слабости денес, иако не настанот на расчистување на кој многумина се надеваа, освен ако предупредувањата од другите големи технолошки компании не се зголемуваат на пазарот, ние ја зголемуваме нашата целна цена на 130 долари [од 125 долари] на малку повисока повеќекратно бидејќи веруваме дека предлогот за вредност постепено се подобри“, рече тој. Референтни стапки за купување на Амазон.

И од Evercore, дојде проценката дека инвеститорите треба да седнат цврсто и да чекаат макроекономијата да се подобри и да дојде до зголемување на ефикасноста. AWS и рекламирањето забележаа „нагло забавување на растот“, првиот од оние што сè уште доби удел.

„Амазон очигледно ја скрати работата за него во однос на управувањето со трошоците во услови на влошена побарувачка“, рече Марк Махани.

„Амазон има јасна евиденција за работење низ економските циклуси и го стега ременот од [првиот квартал од минатата година], така што инвеститорите можат да имаат одредена удобност дека [компанијата] ќе ја брани крајната линија“, рече тој, одржувајќи подобар рејтинг и поместување на неговата цел на цената на акциите на 160 долари од 150 долари.

Трпението на инвеститорите, во меѓувреме, може да биде сосема друга игра со топки.

Извор: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- вреди-повеќе-11675441227?siteid=yhoof2&yptr=yahoo