Пазарните експерти сметаат дека зголемувањето на инфлацијата и украинската криза се двата најголеми пазарни ризици оваа година. Забеганата инфлација ги кородира вредностите на средствата, ја ограничува куповната моќ и ги јаде корпоративните маржи, додека руската инвазија на Украина ги наруши клучните синџири на снабдување со енергија и стоки предизвикувајќи огромни скокови на цените. Следствено, на Дау onesонс просечен превоз опадна за 11% од крајот на март поради стравувањата од опаѓање на домашната побарувачка, при што залихите за транспорт со контејнери се повлечени заедно со домашниот транспорт.

Но, секторот за испорака на стоки се покажува како поинаков ѕвер.

Водечките акции за испорака на стоки се цврсто во зелено оваа година и не покажуваат знаци на забавување откако уживаа во 2021 година.

Tsakos Energy Navigation (NYSE: TNP) и Teekay Tankers (NYSE: TNK) неодамна достигна свежи максимални 52 недели, како и сопствениците на суви превозници Испорака и трговија со Генко (NYSE: GNK), Златен океан (NASDAQ: GOGL) и сопственик на превозник за течен природен гас (LNG). Flex LNG (NYSE: FLNG).

TNP сега е зголемен за 56.1% од годината до датумот; TNK се искачи за 45.2%, GNK се зголеми за 55.9%, додека GOGL и FLNG се зголемија за 37.8% и 31.9%, соодветно.

Бројни други залихи за испорака на стоки - но не и залихи на контејнери - се на врвот на новите едногодишни највисоки нивоа.

Имено, залихите на танкери исто така пораснаа: Танкери со скорпија (NYSE: STNG) се зголеми за 58.0% YTD; Нордиски американски танкери (NYSE: NAT) се зголеми за 29.9%, додека Евроонав (NYSE: EURN) и International Seaways (NYSE: INSW) вратија 30.8% и 39.8%, соодветно.

Според Clarksons Platou Securities, стапките на модерно изградените танкери за сурова нафта Suezmax (капацитет од 1 милион барели) моментално достигнуваат 45,300 долари дневно, што е зголемување за 163% месечно. Модерно изградени танкери со производи од класата MR (25,000-54,999 тони мртва тежина) го повлекуваат врвот од 52,400 долари дневно.

Суперцикл на стоки

Спротивно на тоа, закупот на контејнерски брод има залихи Зим (NYSE: ZIM) и Метсон (NYSE: MATX) забележаа кратери за 33.5% и 25.5%, соодветно, од нивните врвни марти и покрај тоа што овие компании се фалат со неколку години договорен приход резервиран со рекордни стапки што ги штитат од изложеност на пад на побарувачката на потрошувачите.

Сепак, постои метод за лудило.

Влезете во суперциклусот на стоката.

Стоките лесно ги надминаа другите класи на средства во 2021 година и се очекува да останат конкурентни во 2022 година. Навистина, глобалниот шеф за истражување на стоки на Голдман Сакс, Џефри Кари, го повтори својот претходен повик велејќи дека сме само на првите чекори од деценискиот суперциклус на стоки .

Кари, исто така, вели дека имало целосно пренасочување на капиталот во текот на изминатите неколку години, главно поради лошите приноси во секторот за нафта и гас, при што тековите се оддалечуваат од старата економија во стилот на инвестирање во работи како нафта, јаглен, рударство. , и кон обновливите извори на енергија и ESG– и сега постои дисбаланс на побарувачката се изложува.

Експертот за стоки за GS додава дека зголемените вреднувања на капиталот и сè уште ниските приноси на благајничките ги прават стоките уште попривлечни за инвеститорите кои се претпазливи за високите ризици на овие пазари, но сè уште бараат пристојни приноси. Со други зборови, стоките не само што нудат добри изгледи на чист поврат, туку можат да бидат и добра заштита од растечката нестабилност на пазарот.

Но, забелешките на Кари за металниот сектор веројатно повеќе ќе го привлечат вниманието на ESG и инвеститорите за чиста енергија. Според аналитичарот, најголемите корисници на тековниот суперциклус на стоки се металите, кои тој ги споредува со нафтата во 2000-тите, главно благодарение на зелениот капекс. Кари вели дека транзицијата на ESG и чистата енергија е масовна, при што речиси сите нации во светот ги следат цели за чиста енергија во исто време, што го прави бакарот една од најважните производи од овој циклус.

Навистина, Кари го прогласи бакарот за новото масло, истакнувајќи дека тој е апсолутно неопходен во глобалните стратегии за декарбонизација, бидејќи веќе се чувствува недостиг на бакар.

Други значајни експерти за чиста енергија ги делат ставовите на Кари.

Нова облека за истражување на енергијата Ново финансирање на Блумберг вели дека енергетската транзиција е одговорна за возење на следниот суперциклус на стоки, со огромни изгледи за производителите на технологија, трговците со енергија и инвеститорите. Навистина, BNEF оценува дека глобалната транзиција ќе бара ~ 173 трилиони долари во снабдувањето со енергија и инвестициите во инфраструктурата во следните три децении, со обновлива енергија која се очекува да обезбеди 85% од нашите енергетски потреби до 2050 година.

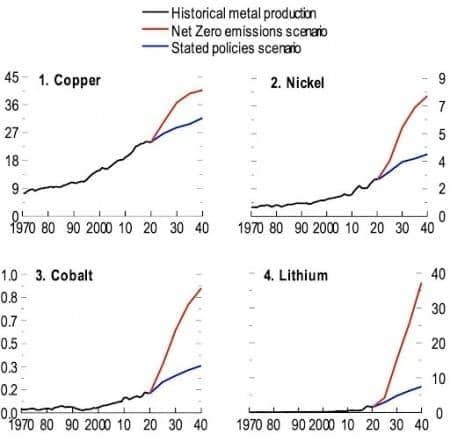

Технологиите за чиста енергија бараат повеќе метали од нивните колеги базирани на фосилни горива. Според една неодамнешна Анализа на Eurasia Review, цените на бакар, никел, кобалт и литиум би можеле да достигнат историски врвови за невиден, одржлив период во сценарио за нето-нула емисии, при што вкупната вредност на производството ќе се зголеми повеќе од четири пати за периодот 2021-2040 година, па дури и ривал со вкупната вредност на производството на сурова нафта.

Извор: Eurasia Review

Во сценариото за нето-нула емисии, бумот на побарувачката на метали може да доведе до повеќе од четирикратно зголемување на вредноста на производството на метали - вкупно 13 трилиони долари акумулирани во текот на следните две децении само за четирите метали. Ова би можело да се спротивстави на проценетата вредност на производството на нафта во сценарио за нето-нула емисии во истиот период, правејќи ги четирите метали макро-релевантни за инфлацијата, трговијата и производството и обезбедувајќи значителни неочекувани добивки за производителите на суровини.

Проценет кумулативен реален приход за глобалното производство на избрани енергетски транзициски метали, 2021-40 (милиони американски долари 2020)

Извор: Eurasia Review

Руско-украинскиот конфликт го нарушува автоматското закрепнување на ПГМ

Сепак, не сите стоки имаат корист од сегашната поставеност на пазарот.

Навистина, експертите за стоки во Standard Chartered известија дека ризиците од побарувачката на PGM најверојатно ќе ги засенат ризиците од понудата во тековната година.

Русија произведува околу 40% од светскиот паладиум и 9% од платина и родиум, што е еквивалент на 2.5 Moz паладиум, 600 koz платина и 70 koz родиум. САД увезуваат околу 39% од својот паладиум од Русија, Кина увезува 29%, а Хонг Конг увезува 70% во 2021 година. но во отсуство на санкции специфични за пазарот или забрани за извоз предизвикани од руската инвазија на Украина, загубите на страната на понудата се предизвикани од доцнењето на снабдувањето и зголемените трошоци со оглед на затворањето на воздушниот простор. Ова предизвикува краткорочно нарушување пред преговорите за платите во Јужна Африка.

Влијанието на пазарот не е ограничено на страната на понудата; побарувачката е исто така изложена на ризик од:

(1) Обновените ограничувања за COVID во Кина

(2) Затегнување на монетарната политика

(3) Побавно економско закрепнување

(4) Предизвици со синџирот на снабдување и

(5) Забрзана замена како одговор на високите и нестабилни цени.

Големите прогнозери за производство на автомобили ги намалија своите проценки за 2022 година до 3.5 милиони единици; ова може да ја намали побарувачката на паладиум до 375 koz во 2022 година. Голем дел од затегнатоста на понудата се материјализираше во H1, но загубите на побарувачката веројатно ќе се забрзаат во H2. Овие загуби може да се влошат со забрзано штедење и префрлување на паладиумот во корист на платината.

Од Алекс Кимани за Oilprice.com

Повеќе топ читања од Oilprice.com:

Извор: https://finance.yahoo.com/news/shipping-stocks-exploding-amid-commodity-000000708.html