Традиционалната мешавина на портфолио од 60% акции и 40% обврзници, историски гледана како најбезбедна распределба за инвеститорите со умерен ризик толеранција, „е во опасност“ додека Федералните резерви се подготвуваат за својата прва кампања за зголемување на каматните стапки од 2015-2018 година. според аналитичарите на JPMorgan Chase & Co.

Трезорите, загрозени од изгледите за зголемување на каматните стапки во наредните месеци, го започнаа својот најлош почеток на новата година во изминатите три или четири децении, врз основа на податоците за пазарот на Дау Џонс. Агресивната распродажба на обврзниците ги турна приносите на највисоките нивоа во последните две години оваа недела, што бара данок на акциите. Сите три главни берзански индекси се намалени за 2022 година - со технолошки тешката Nasdaq Composite COMP најголемиот удар, кој падна за околу 7%.

Широката распродажба на двете класи на средства во 2022 година доведе до загуба од 3.2% од годината до датумот во вторник, во портфолија составени од 60% во индексот S&P 500

SPX,

и 40% во обврзници за инвестициска класа, вклучувајќи ги и државните државни. Тоа е пресврт од минатото, кога обврзниците ќе дејствуваа како заштита од падот на берзата, зголемувањето на цената и побарувачката додека инвеститорите се собираа во сигурни засолништа за време на распродажбата на капиталот. Мешавината 60/40 генерира историски просечен годишен принос од 8.2% од 1926 до 2020 година, според Vanguard Group Inc.

„Се чини дека најголемите грижи на пазарот сега се вртат околу ФЕД и импликациите од зголемените стапки“, напишаа стратегот на JPMorgan, Томас Салопек и други во белешката објавена во средата. Според нивното мислење, сè уште постои „значителен напредок што треба да се случи на пазарите на стапки“. Покрај тоа, очекувањата на пазарот за тоа каде на крајот ќе заврши циклусот на зголемување на стапката на ФЕД „имаат простор да се зголемат дополнително“.

Пазарите на фјучерси моментално ги ценат речиси 92% шанси за зголемување од 25 базични поени во март, но исто така одразуваат 5.4% веројатност дека покачувањето би можело да се покаже како потег од 50 базични поени, што ќе ги подигне средствата од федералните резерви. целната стапка на 0.5% до 0.75% од сегашното ниво од нула до 0.25%, врз основа на CME FedWatch Tool. До крајот на годината, трговците гледаат мал ризик дека целната стапка на политиката на ФЕД може да достигне високо ниво од 1.75% до 2% или дури од 2% до 2.25%.

Тоа е значајно бидејќи приносите на државните трезори, кои делумно ги одразуваат очекувањата за каматните стапки во САД, најверојатно ќе треба да продолжат да растат од сегашните нивоа - што би имало повеќекратни негативни ефекти. Надвор од поскапување на трошоците за задолжување на сè, од хипотеки до автомобилски и студентски заеми, повисоките приноси, исто така, предизвикуваат продажен притисок за технологијата и другите акции за раст, бидејќи инвеститорите ги намалуваат очекувањата за идните готовински текови далеку во иднината.

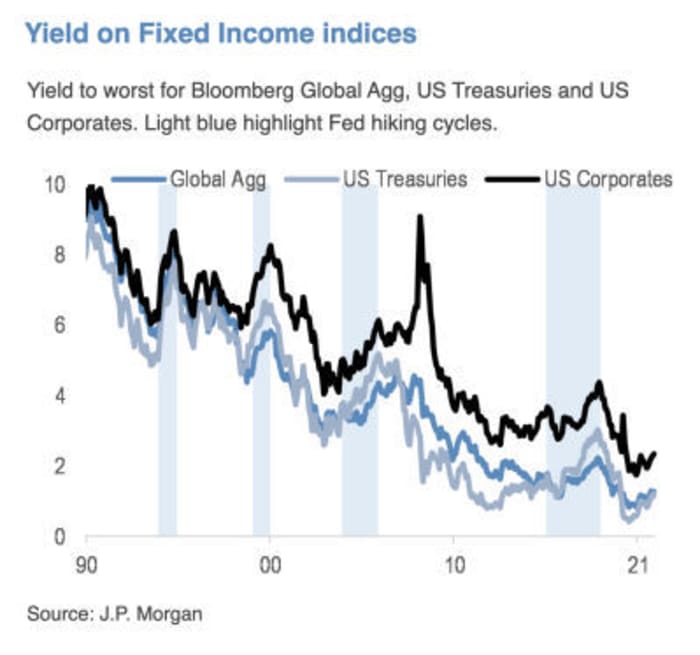

Извор: JPMorgan Chase & Co.

Џеф де Граф, основач на Renaissance Macro Research, напиша во белешката од средата дека „колку е повисоко нивото и колку е побрз порастот на стапките, толку полоши се приносите“ за S&P 500 SPX во следните шест месеци.

Прочитајте: Еве го предупредувачкиот сигнал дека зголемените приноси на обврзниците ги испраќаат инвеститорите на берзата

Инвеститорите со фиксен приход се соочуваат со „една од најпредизвикувачките“ заднини во поновата историја, напишаа Салопек и другите стратези на JPMorgan. Во меѓувреме, „акционерските акции треба да можат да издржат нормализирање на политиката“, иако „влијанието врз секторите ќе биде далеку од униформно“.

Тие рекоа дека ја задржуваат својата долгогодишна претпочитаност за „Вредност/циклични наспроти раст/имиња со големо траење“.

Салопек и неговиот тим не се сами во своите ставови за опасноста со која се соочува портфолиото 60/40, дури и ако речиси една деценија повици за негово пропаѓање не се реализираа. BlackRock Inc., најголемиот менаџер на средства во светот, во објава на својата веб-страница вели дека „време е да се ребалансира портфолиото од 60/40 со алтернативни извори на диверзификација и враќање“.

„Повиците за пропаѓање на портфолиото 60/40 се точни со години“, рече Филип Товс, главен извршен директор на Toews Asset Management со седиште во Њујорк, кој надгледува имот од 1.3 милијарди долари. „Пропаста само што беше одложена поради достапноста на лесни пари од ФЕД“.

„ФЕД ги поддржа берзите за обврзници и берзи, и сега може да биде во позиција во која нема да го стори ниту едното ниту другото“, рече Товс преку телефон во средата. „Ставот“ на ФЕД, термин што се користи за опишување на очекувањата на пазарот за ФЕД подготвен да интервенира на пад на берзата, „е капут, исчезна - барем што се однесува на финансиските средства“.

Повиците за уништување на мешавината 60/40 почнаа повторно да се појавуваат околу август 2019 година, откако трговските тензии меѓу САД и Кина под администрацијата на Трамп доведоа до загриженост за забавување на глобалниот раст.

Формулата повторно беше доведена во прашање во средината на 2020 година, бидејќи 10-годишниот принос на трезорот лебдеше малку над нулата и се чинеше дека веројатно ќе остане таму. Во тоа време, Јан Лојс од JPMorgan им предложи на инвеститорите да усвојат портфолио што се состои од 40% акции, 20% обврзници и 40% инвестирани во хартии од вредност со некои карактеристики на двете. Тоа би вклучувало колатерирани заеми, комерцијални хартии од вредност поддржани со хипотеки, инвестициски фондови во недвижности или акции за комунални услуги.

Додека загриженоста за 2020 година беше во голема мера фокусирана на тоа колку ниски приноси би можеле да понудат при распродажба на акциите, „„тековните грижи изгледаат во друга насока: со реалните стапки сè уште премногу ниски во однос на економските услови и планинарскиот циклус на ФЕД кој наскоро треба да започне. , многу е веројатно дека обврзниците ќе произведат негативни приноси бидејќи приносите се зголемуваат при срамнување на мечката“, напиша Салопек во е-пошта до MarketWatch. „Значи, сметаме дека има недоволно времетраење во распределбата на средствата, со цел од 2.25% за 10-годишниот принос на трезорот во 2022 година“.

Салопек вели дека тој и другите стратези на JPMorgan не повикуваат на смрт на 60/40, „но ние препознаваме дека има недостатоци во одредени пазарни средини“ и „има моменти кога една од повеќе класи на средства ќе има недоволно работење“.

Во средата, распродажбата на обврзниците зеде здив додека инвеститорите се враќаат во државните трезори, испраќајќи го 10-годишниот принос

TMUBMUSD10Y,

падна на 1.83%. Акциите беа пониски во текот на денот, со Dow industrials

DJIA,

намалена за 0.3%, додека S&P 500 и Nasdaq Composite беа пониски за 0.1%.

Извор: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- претстојни месеци-11642618887?siteid=yhoof2&yptr=yahoo