Иако овогодинешната остра распродажба на акциите може да се чувствува брутална, особено по масакрот во септември, S&P 500 останува за 17.1% над нивото на крајот на 2019 година, според податоците на пазарот на Дау Џонс.

Тоа не е доволно ниско, со оглед на веројатниот опсег на активности на Федералните резерви потребни за да се врати зголемената инфлација до годишната цел на централната банка од 2%, според Стивен Блиц, главен американски економист во TS Lombard.

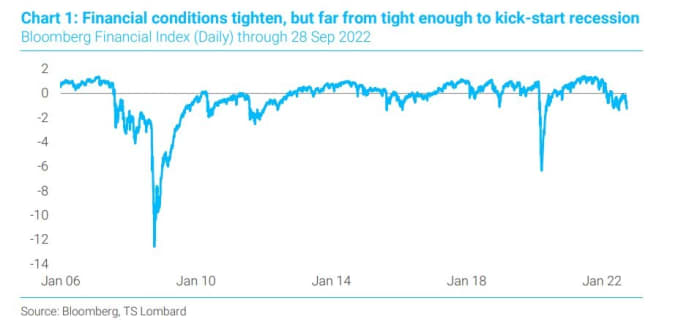

„Да, пазарите се насочуваат, но, до денес, тие се ресетираат од премногу богатите нивоа на цени создадени од политиките на ФЕД кои траеја премногу долго“, рече Блиц во неодамнешната белешка за клиентите.

„Финансиските услови последователно се заоструваат, но сè уште не се доволни за тоа

оправдајте ја загриженоста дека економијата ќе издува заптивка“.

Блиц укажа на тоа колку малку финансиските услови се затегнати (види графикон) во однос на минатите рецесии, за да го зајакне неговиот аргумент зошто ФЕД сè уште треба да ја зголеми својата основна каматна стапка за повеќе од предвиденото.

Финансиските услови се позатегнати, но не доволно кога се гледаат минатите рецесии

Блумберг, ТС Ломбард

Американските берзи во средата завршија со пониска динамика во немирната трговија, откако остро се зголемија за да започнат со октомври и по нивниот најлош септември од 2002 година. напиша Вилијам Вотс како по суровиот септември, S&P 500

SPX,

обично забележува скромни добивки еден месец подоцна, но не и индустрискиот просек на Дау Џонс,

DJIA,

кога се гледаат историските податоци.

Главниот проблем, за Блиц, е што овогодинешниот пад на берзата беше „едвај потресен“ кога се гледа падот на акциите од приближно 50% во рецесијата 1974-75 и оној во 2008-09 година.

„Повеќе до поентата, пазарот дојде овде со цените во решението на ФЕД од 4.5% (4.5% инфлација, 4.5% невработеност, 4.5% стапка на средства) при што сите веруваат во ова

ќе биде доволно за да се изврши максимален надолен притисок врз инфлацијата“, рече Блиц. „Нема да биде“.

Инвеститорите се фокусираа на петочниот извештај за работните места за септември за индиции за тоа дали ФЕД може да го задржи своето темпо на големите зголемувања на стапките наспроти големите добивки на платите што ја поттикнуваа инфлацијата.

Наместо тоа, Блиц проценува дека „решението“ на ФЕД можеби ќе треба да достигне 5.5%, особено кога билансите на домаќинствата остануваат отпорни досега, иако каматните стапки драматично се искачија. што го залади пазарот на станови бидејќи 30-годишната фиксна стапка на хипотека се приближува до 7%.

Трошоците за енергија како компонента на инфлацијата се вратија во фокусот во средата, бидејќи цените на суровата нафта се зголемија откако главните производители на нафта се согласија да го намалат нивното колективно производство на сурова нафта за 2 милиони барели дневно, почнувајќи од следниот месец.

Одлуката беше проследена со американскиот репер West Texas Intermediate сурова нафта за испорака во ноември

CLX22,

CL00,

добивајќи 1.4% на 87.76 долари за барел.

Цените на американската сурова нафта паднаа од максималниот интрадневен максимум во март од речиси 130 долари за барел, според податоците на FactSet, откако тие се зголемија бидејќи глобалните економии првпат се појавија од заклучоците на пандемијата, но и кога преминот кон позелени извори на енергија собра пареа и од војната во Русија во Украина.

Прочитај: Зошто домувањето има „многу простор за движење“ во рецесија, дури и ако цените паднат за 15%

Извор: https://www.marketwatch.com/story/the-stock-market-is-wrong-the-economy-isnt-going-to-blow-a-gasket-just-yet-warns-economist-11665002204? siteid=yhoof2&yptr=yahoo