Енергетскиот сектор се движи високо оваа година, при што индексот S&P 500 Energy се зголеми за неверојатни 65%. Значи, прашањето за инвеститорите е дали секторот има повеќе простор за работа? Според професионалците од Вол Стрит, одговорот на тоа е „да“.

Со продажба на апсолутно неопходен производ, енергетските компании нашироко се гледаат како огради против инфлацијата, често нудејќи комбинација од корпоративни профити и дивиденди на акционерите. Во САД, цената на суровата нафта досега се зголеми за 15% оваа година, а владата проценува дека ќе продолжи да расте, од сегашните 86 долари за барел на 95 долари за барел во првата половина на следната година.

Имајќи го ова на ум, ние користевме База на податоци на TipRanks да се прецизираат две енергетски акции кои покажуваат јасни можности за инвеститорите. Според аналитичката заедница, ова се „Силно купување“ и иако и двајцата веќе постигнаа сериозен раст оваа година, тие се подготвени да продолжат да се искачуваат повисоко. Ајде да погледнеме подетално.

Cheniere Energy, Inc.ЛНГ)

Првата енергетска залиха на нашата листа е Cheniere Energy, фирма со седиште во Хјустон, специјализирана за втечнување на природен гас пред извозот. Компанијата контролира мрежа на цевководи и капацитети за ликвидација на природен гас вредна 38 милијарди долари, вклучувајќи ги и главните терминали за извоз во Корпус Кристи, Тексас и Сабине Пас, Луизијана. Извозните терминали вклучуваат 9 единици за втечнување меѓу нив, а се способни да минуваат низ вкупно 45 милиони тони годишно течен природен гас за извоз. Cheniere е најголемата компанија за ликвидација на природен гас што работи во САД и една од најголемите во светот.

Заедно со водечката позиција на американскиот пазар за извоз на гас, Cheniere, исто така, покажува стабилни добивки во приходите од третиот квартал на 2020 година. Најновиот извештај на компанијата, од 3 Q22, покажа 8.85 милијарди долари на врвот, што е импресивен раст од 177%. од година во година. Cheniere најде поддршка за своите приходи од зголемената цена на природниот гас на светските пазари, заедно со зголемениот извоз во Европа во последните недели. Вкупниот обем на извезен гас во третиот квартал на 3 година изнесуваше 22 трилиони Btu, во споредба со 559 трилиони една година порано, што претставува зголемување од 500%.

Нето приходот на компанијата, сепак, беше со загуба од 2.38 милијарди долари. Ова беше остар пресврт од неодамнешните профити и се припишува на загубите од деривати од приближно 2.2 милијарди долари и порамнувања од 6 милијарди долари.

Како и да е, акциите на Cheniere пораснаа за 67% оваа година, далеку надминувајќи ги вкупните пазари.

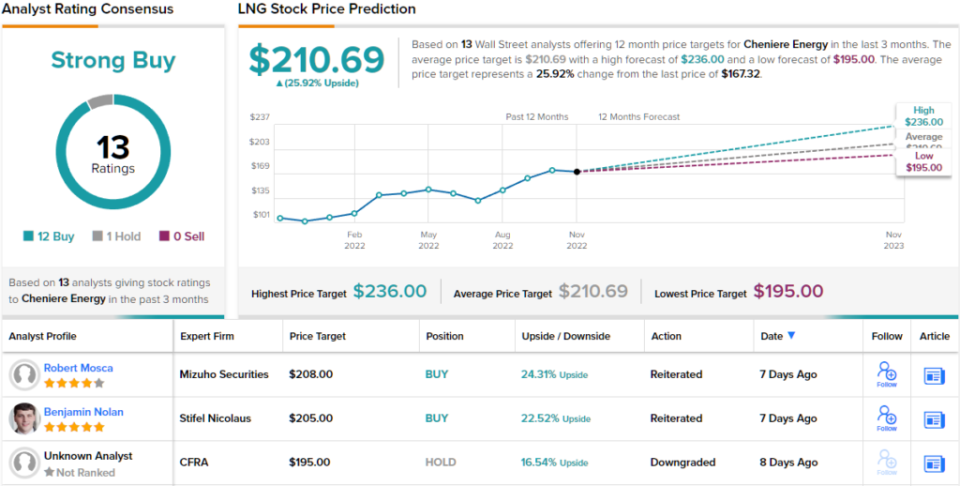

Шениер постигна фанови во аналитичката заедница. Меѓу нив е и аналитичарот на Џеферис Лојд Брн, кој ја оценува акцијата со Купи, додека неговата целна цена од 210 долари имплицира едногодишно зголемување од 25%. (За да се види рекордот на Бирн, Кликни тука)

Поддржувајќи го својот став, аналитичарот пишува: „Нам ни се допаѓа Cheniere затоа што неговите први предности на двигател му даваат чекор во склучување договори и проекти за раст на самофинансирање, што треба да помогне да се одржи нејзината позиција како најголем американски играч за втечнување што генерира силен принос на капиталот и конзистентен готовинските текови. Помогнат од овој доблесен циклус, веруваме дека Cheniere ќе биде добро позициониран да враќа готовина на акционерите преку циклуси на трошоци и стоки. Неодамнешното ажурирање на зголемувањето на упатствата и распределбата на капиталот го зајакнува нашиот став“.

Улицата, генерално, е сангвистична за акциите на Cheniere, како што е прикажано со едногласниот рејтинг на консензус за Силно купување врз основа на 13 позитивни критики на аналитичарите. Акцијата се тргува за 167.32 долари, а нејзината просечна цена од 210.69 долари сугерира дека претстои добивка од ~ 26%. (Погледнете ја прогнозата за акциите на Cheniere на TipRanks)

Шлумбергер ограничен (SLB)

Од извозот на природен гас ќе се свртиме кон услугите на нафтените полиња, уште една суштинска ниша. Компаниите за истражување на нафта не би можеле да го извадат својот производ од земјата, ако не беа услугите што ги нудат Шлумберже и неговите колеги. Schlumberger им ја става на располагање на компаниите за дупчење потребната експертиза за завршување на бунари, дупчење и други инженерски задачи неопходни за производство на нафта.

Нафтената индустрија, генерално, имаше корист во последните квартали од зголемувањето на цената на суровата нафта на светските берзи, заедно со континуираната силна побарувачка, а дел од тоа имаше и Шлумберже. Приходите на компанијата се солидни, при што неодамнешниот извештај за 3 Q22 покажува врвна линија од 7.5 милијарди долари. Ова беше зголемено за 28% во однос на кварталот од претходната година, и вклучуваше добивка од 26% годишно во меѓународните приходи и уште посилен скок од 37% годишно на приходите во Северна Америка.

Компанијата објави GAAP EPS од 63 центи по акција, што беше зголемено за 62% на годишно ниво. Овие приходи беа придружени со силни парични текови - готовината од работењето достигна 1.6 милијарди долари, а слободниот готовински тек беше пријавен на 1.1 милијарди долари. Компанијата, исто така, се пофали со тековни ликвидни средства од 3.6 милијарди долари. Накратко, Шлумберже плива во кеш.

За инвеститорите, тоа е важно бидејќи готовина ја финансира дивидендата, која беше објавена на 20 октомври по 17.5 центи по обична акција, за исплата на 12 јануари. Со сегашната декларирана стапка, дивидендата се исплаќа 70 центи годишно и дава принос од 1.32%. Додека приносот е низок, Шлумберже има сигурна историја на одржување на плаќањата.

Акциите на Schlumberger добија импресивни 79% оваа година, надминувајќи го далеку поширокиот пазар.

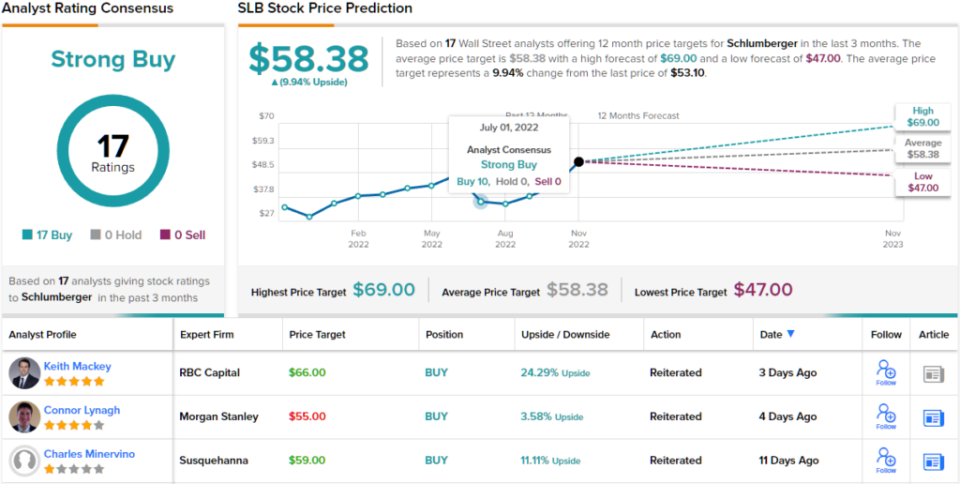

Аналитичар Роџер Читај, во покривањето на Schlumberger за Wells Fargo, гледа дека компанијата е силна позиција да ги продолжи своите придобивки. Тој пишува: „SLB објави позитивни отчукувања на EPS/EBITDA на импресивните перформанси на системи за изградба и производство, поддржани од континуираните подобрувања на нето цените. Според нас, зголемената активност на офшор и меѓународните пазари претставува нагорна линија за силните меѓународни сервисери, поради што SLB останува наш врвен избор во секторот“.

Коментарите на Read го поддржуваат неговиот рејтинг за прекумерна тежина (т.е. Купи) за овие акции и тој поставува целна цена од 69 долари што сугерира нагорна вредност од 30% во следните 12 месеци. (За да го гледате рекордот на Read, Кликни тука)

Севкупно, не помалку од 17 аналитичари од Вол Стрит се огласија за акциите на SLB, и тие се едногласно позитивни, давајќи ѝ на акциите рејтинг за силен консензус за купување. Акцијата на Шлумберже е по цена од 53.10 долари, а нејзината просечна цел од 58.38 долари укажува на ~ 10% нагорна линија за една година. (Погледнете ја прогнозата на акциите на SLB на TipRanks)

За да најдете добри идеи за тргување со енергетски акции по атрактивни вреднувања, посетете го TipRanks' Најдобри акции за купување, алатка која ги обединува сите увиди за капиталот на TipRanks.

Општи услови: Мислењата изразени во овој напис се само оние на истакнатите аналитичари. Содржината е наменета да се користи само за информативни цели. Многу е важно да направите своја анализа пред да направите инвестиција.

Извор: https://finance.yahoo.com/news/2-strong-buy-energy-stocks-034041447.html