Во 2022, Кети Вуд Кен Грифинпатеките на не можеа да се разминуваат посилно. Додека облогот на Вуд за иновативни акции со вкус на раст се покажа катастрофален со нејзиниот водечки фонд ARKK кој забележа огромни загуби, хеџ фондот на Грифин Цитадел забележа профит од 16 милијарди долари - најмногу што Волстрит некогаш го видел.

Но, иако богатството на двајцата познати инвеститори драматично се разликуваше минатата година, тие имаат некои заеднички работи; и двајцата се обидуваат да го победат пазарот користејќи единствени техники без разлика дали се работи за склоноста на Вуд за удвојување на надворешните и врвни или за придржување на Грифин до квантитативните инвестициски техники. И понекогаш двете патишта се среќаваат: некои од акциите што се вгнездени во нивните соодветни портфолија се исти. Затоа, кога двајца многу различни тешки удари покажуваат предност за слични имиња, инвеститорите не треба да преземат.

Имајќи го ова на ум, навлезевме во базата на податоци TipRanks и ги подигнавме деталите за две акции со кои и двете го пополнуваа портфолиото. Со помош на платформата можеме да дознаеме и што има да каже кадарот на аналитичари на улицата за овие имиња. Ајде да погледнеме подетално.

Твилио АД (ТВЛО)

Прв на нашата листа поддржана од Wood/Griffin е Twilio, лидер на CPaaS (комуникациска платформа како услуга). Користејќи сет на алатки за комуникација што може да се конфигурираат, облак-комуникациската платформа на Twilio овозможува ангажирање на клиентите. Платформата им овозможува на развивачите на апликации да интегрираат гласовни, пораки, видео и е-пошта функционалност. Од неговата импресивна клиентела, која вклучува компании како IBM eBay, Reddit, Shopify, Airbnb и Uber меѓу многу други, очигледно е дека Twilio е авангарда на овој секуларен тренд.

Навистина, Твилио добро го возеше насочувањето на пандемијата кон дигиталните канали и акциите имаа огромна корист за време на кризата со Ковид. Но, поранешните технолошки летачи беа темелно десеткувани во минатогодишната мечка и акциите добија голем удар. Како и да е, акциите беа на патеката за враќање во 2023 година, потпомогнати од силниот принт Q4.

Во кварталот, компанијата генерираше приход од 1.02 милијарди долари за 21.6% зголемување на годишно ниво, додека го надмина повикот на улицата за 20 милиони долари. Twilio ја помина годината со повеќе од 290,000 сметки на активни клиенти во споредба со 256,000 на крајот на 2021 година.

Во крајна линија, прид. EPS дојде со изненадувачки профит од 0.22 долари, далеку пред -0.08 долари предвидени од аналитичарите. И компанијата водеше за Q1 EPS помеѓу 0.18 $ - 0.22 $, исто така далеку над консензусот на 0.01.

Вуд веќе беше голем обожавател, но купи уште 583,314 акции на TWLO во четвртиот квартал, со што нејзиниот вкупен имот достигна 4 акции. По сегашната пазарна цена, тие сега вредат 7,409,945 милиони долари. Што се однесува до Грифин, тој го активираше активирањето на 556 акции во кварталот. Вкупно, тој сега поседува 1,554,498 акции во вредност од над 1,562,298 милиони долари.

Исто така, покажува доверба во играчот на CPaaS, аналитичарот на JMP, Патрик Валравенс, кој гледа неколку причини за поддршка на Twilio, вклучувајќи: „1) има доминантна комуникациска платформа фокусирана на развивачите, која ја враќа на стратегија за раст предводена од производи; 2) нуди растечки пакет софтверски решенија за ангажирање на клиентите со висока маржа, вклучувајќи Flex, Segment и Engage, кои сега работат како посебна деловна единица; 3) се однесува на голем TAM кој се проценува на ~ 80 милијарди долари во 2022 година; 4) новиот фокус на компанијата на поттикнување на профитабилноста заедно со активности како откуп од 1 милијарда долари и планот на извршниот директор Џеф Лосон да купи обични акции од 10 милиони долари на отворен пазар; и 5) претстојната конверзија на акциите од класа Б во акции од класа А на 28 јуни 2023 година ја одразува следната фаза од растот и созревањето на Twilio и позитивниот развој од перспектива на корпоративното управување, според нас.

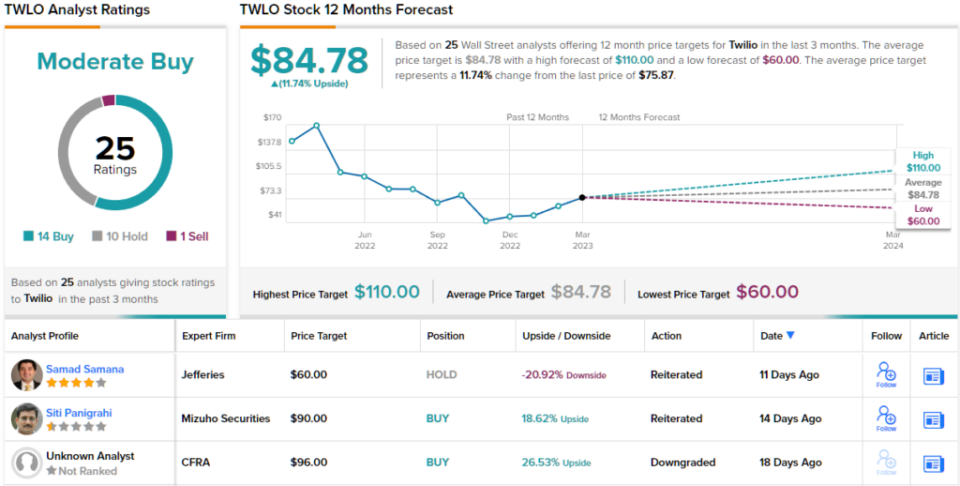

Сè на сè, Walravens го оценува TWLO за споделување на подобри перформанси (т.е. Купи), заедно со целната цена од 110 долари. Импликацијата за инвеститорите? Нагорна линија за 45% од сегашните нивоа. (За да се види рекордот на Волравенс, Кликни тука)

Гледајќи го расчленувањето на консензусот, засновано на 14 купувања, 10 задржувања и 1 продавање, акцијата има консензус за умерено купување. Одејќи според просечната цел од 84.78 долари, акциите ќе се искачат за ~ 12% повисоко во годината што следи. (Види Прогноза за акциите на Twilio)

DraftKings Inc. (ДКНГ)

Следната акција кон која се приклонуваат и Грифин и Вуд е DraftKings, друго име кое беше голем победник во ерата на пандемијата што падна во тешки времиња со повторното отворање.

Може да се каже дека секојдневното фантастично спортско обложување и спортско обложување е чиста игра за тековната легализација и користење на онлајн спортското обложување во САД. , денес можете само да отворите апликација и да ги фрлате коцките - доколку тоа е легално во државата во која живеете. И тука лежи потенцијалот за раст бидејќи онлајн спортското обложување сè уште не е легално во приближно 40% од американските држави. DraftKings сè уште не е целосно активен во сите правни држави, со DraftKings Sportsbook достапен во 20 држави.

Растот секако беше на допир во најновата квартална изјава на компанијата - за 4 Q22. Приходите се зголемија за 80.8% на годишно ниво на 855 милиони долари, што доаѓа пред прогнозата на улицата за 55.75 милиони долари. ЕПС од -0.53 долари исто така ја надмина прогнозата од -0.58 долари.

Како резултат на тоа, компанијата ги зголеми очекувањата за наредната година, зголемувајќи ги насоките за приходите за 2023 година од опсегот помеѓу 2.8 милијарди долари до 3 милијарди долари до опсегот помеѓу 2.85 милијарди долари до 3.05 милијарди долари. DKNG, исто така, сега предвидува прилагодена EBITDA за 2023 година помеѓу (350) милиони и (450 американски долари) милиони наспроти претходниот опсег (475 до (575 долари) милиони долари.

На инвеститорите им се допаднаа најновите резултати и слободно може да се каже дека и Грифин и Вуд се обложуваат на тековниот успех на DKNG. Во четвртиот квартал, Грифин го активираше активирањето на 4 акции, со што неговиот вкупен удел на 4,506,200 акции вредни речиси 5,015,666 милиони долари, додека Вуд поседува 98 акции - во вредност од северно од 25,032,084 милиони долари.

Прегледувајќи ја довербата на Вуд и Грифин во DKNG, аналитичарот на Крег Халум, Рајан Сигдал, смета дека најновото печатење нуди многу да се биде оптимист.

„DKNG објави силен ритам/подигнување, а најзначајното изненадување е ефикасноста на трошоците евидентна во резултатите од четвртиот квартал и ревидираните упатства за 4 година“, објасни аналитичарот со 2023 ѕвезди. „Сметаме дека ова е важен столб во начинот на размислување на менаџментот не само од растот, туку и од управувањето со трошоците. Како што рековме во претходните белешки, условите во индустријата се подобрија во 5 H2 (намалување на промотивниот/маркетиншкиот интензитет, обложувањето останува силно), DKNG зема учество (водени од иновациите на производите и структурните подобрувања), а расположението на инвеститорите почнува да се менува. Продолжуваме да веруваме дека DKNG ќе биде еден од ретките долгорочни победници во секторот и ќе биде високо профитабилен долгорочно, и мислиме дека овој квартал обезбедува подобрена видливост на тоа“.

Сосема очекувано, Сигдал ги проценува акциите на DKNG со Купи, додека неговата целна цена од 27 долари прави простор за зголемување од 38% во годината што следи. (За да го гледате рекордот на Сигдал, Кликни тука)

На друго место на улицата, акциите собираат дополнителни 12 купувања и со додавање на 6 задржувања и 2 продавања, сите за умерен рејтинг за консензус за купување. Прогнозата повикува на едногодишни добивки од 17%, имајќи предвид дека просечната цел изнесува 22.86 долари. (Види Прогноза на акциите на DKNG)

За да најдете добри идеи за тргување со акции со привлечни вреднувања, посетете го TipRanks ' Најдобри акции за купување, ново започна алатка која ги обединува сите сопствени согледувања на TipRanks.

Одрекување: Мислењата изразени во овој напис се исклучиво на мислењата на истакнатиот аналитичар. Содржината е наменета да се користи само за информативни цели. Многу е важно да направите своја анализа пред да направите било каква инвестиција.

Извор: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html