Инвеститорите следната недела внимателно ќе го следат најновото читање за американската инфлација, која е жешка во позадина на нестабилната берза во 2022 година.

„Инфлацијата ќе биде точката на податоци што ќе ги придвижи пазарите следната недела“, рече Брент Шуте, главен инвестициски стратег во Northwestern Mutual Wealth Management Co., во телефонско интервју. „Мислам дека она што ќе продолжите да го гледате е ротација кон оние поевтини сегменти на пазарот“.

Инвеститорите се нервозни поради нивните очекувања Федералните резерви да преземат чекори на монетарната политика во насока на борба против инфлацијата преку подигање на каматните стапки од речиси нула. Акциите чувствителни на стапки и со висок раст беа особено погодени досега оваа година, а некои инвеститори се загрижени дека ФЕД ќе и наштети на економијата ако пребрзо ги зголеми стапките.

„Целта на Банката на федерални резерви не е рецесија“, рече Шуте, кој очекува дека монетарното затегнување ќе биде повеќе „фино подесување“ под претседателот Џером Пауел. „Ова не е 1980 година“.

Пол Волкер, кој стана претседател на ФЕД во август 1979 година, помогна да се скроти зголемената инфлација со агресивно зголемување на референтните каматни стапки на ФЕД во 1980-тите, рече ко-основачот на DataTrek Research Николас Колас во белешката од 3 февруари. „Фондовите на ФЕД беа многу повисоки од инфлацијата на CPI за целиот негов мандат“.

„Особено забележлив е големиот јаз во 1981-1982 година, кога тој ги одржуваше стапките многу високи (10-19 проценти) иако инфлацијата беше очигледно во опаѓање“, напиша Колас. „Оваа политика предизвика рецесија“, рече тој, „но, исто така, имаше ефект на брзо намалување на инфлаторните притисоци“.

Индексот на потрошувачките цени, или CPI, покажа дека инфлацијата се зголеми за 0.5% во декември, со што годишната стапка достигна највисоко ниво во последните 40 години од 7%. Читањето на ИПК за јануари е закажано за објавување во четврток наутро.

„Колку подолго опстојува високата инфлација, толку повеќе ќе биде вознемирувачка за учесниците на пазарот“, рече телефонски Марк Лушини, главен инвестициски стратег во Џени Монтгомери Скот.

Инфлацијата што ќе биде пожешка подолго време може да „предизвика многу поагресивен одговор на Федералните резерви и како последица може да ги поткопа високите вреднувања за пазарот во целина“, рече Лушини, „особено оние сектори за долготраен раст, како што е технологијата, кои веќе претрпеа во текот на изминатиот месец“.

Засолништето, енергијата и платите се меѓу областите што го привлекуваат вниманието на инвеститорите и аналитичарите додека ги следат зголемените трошоци за живот за време на пандемијата, според пазарните стратези.

Аналитичарите на Barclays очекуваат дека „инфлациските притисоци благо се ублажиле во јануари, првенствено во категоријата основни добра“, се вели во нивната истражувачка белешка од 3 февруари. Тие прогнозираат дека главниот CPI се зголеми за 0.40% минатиот месец и се искачи за 7.2% во текот на минатата година.

Што се однесува до основниот CPI, кој ги отстранува храната и енергијата, аналитичарите очекуваат цените да пораснат за 0.46% во јануари за 12-месечно темпо од 5.9%, „предводени од континуираната цврстина на инфлацијата на основните производи и јачината на CPI за засолништето“.

Во меѓувреме, зголемувањето на цените на енергијата е дел од рамката за инфлација што „ние ја следиме заедно со сите останати“, рече Витни Свини, инвестициски стратег во Schroders, во телефонско интервју. Зголемените цени на нафтата се загрижувачки бидејќи Американците чувствуваат стискање на пумпата за гас, оставајќи ги луѓето со помалку расположлив приход да трошат во економијата, рече Свини.

Западен Тексас средно сурова нафта за испорака во март

CLH22,

се искачи за 2.3% во петокот и достигна на 92.31 долари за барел, што е највисок финиш за предмесечниот договор од крајот на септември 2014 година, според податоците на пазарот на Дау Џонс.

Прочитај: Американскиот нафтен репер има највисок пласман од септември 2014 година

„Цените на стоките пошироко не покажуваат знаци на намалување и наместо тоа продолжуваат да се зголемуваат“, велат аналитичарите на Дојче банк во истражувачката белешка од 2 февруари. „Ќе биде многу потешко да се намалат бројките на инфлацијата ако голем број важни артикли продолжуваат да покажуваат значителни добивки од година во година“.

Копајќи ја улогата на енергијата за време на инфлацијата од 1970-тите, Колас од DataTrek напиша во својата белешка дека поранешниот претседател на ФЕД Волкер „само ги скротил инфлацијата и нестабилноста на цените во раните 1980-ти со политика на стапка“. Тој имаше одредена помош од две области, вклучително и големиот пад на цената на нафтата и промените во пресметката на инфлацијата на засолништата, рече Колас.

Цените на суровата нафта скокнаа од 1-2 долари за барел во 1970 година на 40 долари во 1980 година, но потоа забележаа пад од 75% од 1980 до 1986 година, покажува белешката DataTrek. Откако го достигна својот врв во ноември 1980 година, нафтата отиде „прилично директно на 10 долари/барел во 1986 година“, напиша Колас. „Цените на бензините го следеа истиот тренд“.

Волкер, исто така, имаше одредена помош за припитомување на инфлацијата од Бирото за статистика на трудот, менувајќи ја пресметката на инфлацијата на засолништата за да го отстрани ефектот на каматните стапки, според DataTrek. Трошоците за засолниште, како и киријата, претставуваат значителен дел од CPI и тоа е област на инфлација која има тенденција да биде „полеплива“, поради што инвеститорите внимателно ја следат додека се обидуваат да проценат колку агресивна треба да биде ФЕД во борбата против пораст на трошоците за живот, рече Свини.

„Монетарната политика е важна, но исто така се и факторите надвор од контролата на ФЕД“, напиша Колас во својата белешка. „Можеби проблемите со синџирот на снабдување ќе избледат оваа година како што беа цените на нафтата во 1980-тите. Ако не, тогаш ФЕД ќе се соочи со тешки избори“.

Пазарните стратези, вклучувајќи ги Sweeney, Northwestern Mutual's Schutte, Janney's Luschini и Liz Ann Sonders од Чарлс Шваб, изјавија за MarketWatch дека очекуваат инфлацијата може да почне да се намалува подоцна оваа година, бидејќи тесните грла на синџирот на снабдување ќе се олеснат и потрошувачите ги зголемуваат своите трошоци за услуги како што пандемијата се намалува, наместо стоки.

Напливот на инфлацијата од заклучувањето на пандемијата е поврзан со стоки, рече телефонски Сондерс, главен инвестициски стратег во Чарлс Шваб. Зголемената побарувачка од потрошувачите ќе опадне бидејќи СОВИД-19 ја олабавува својата контрола врз економијата, рече таа, потенцијално оставајќи ги компаниите со презаситеност на стоки, за разлика од недостигот што помогна да се поттикне инфлацијата.

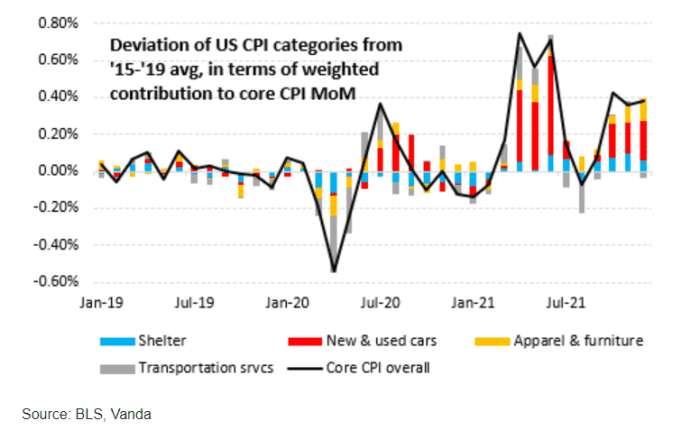

Во меѓувреме, „нагорната вредност на основниот CPI продолжува да се движи првенствено од растечките цени на автомобилите и, во многу помала мера, облеката и мебелот“, според Ерик Лиу, раководител на истражување во Ванда.

„Трошоците за транспортни услуги – главно во форма на нестабилни авионски билети – остануваат извор“ на варијабилност од месец во месец, напиша тој во белешката испратена по е-пошта објавена кон крајот на јануари. „И растот на цената на засолништата продолжува да расте повисоко, иако со многу побавно темпо од инфлацијата кај автомобилите, мебелот итн.“

ИЗВЕШТАЈ ЗА РИЗИК ВАНДА ЦИО

Лиу проценува дека печатењето на CPI следната недела би можело да биде под очекувањата на консензус, според неговата забелешка. Тоа е делумно затоа што цените на половните автомобили се чини дека достигнаа врв околу средината на јануари, рече тој, цитирајќи податоци од CarGurus. Намалувањето на транспортните трошоци, како што се цените за авионски билети и за изнајмување на автомобили, исто така може да ги намали основните поени од основниот CPI во јануари, рече тој, цитирајќи ги американските податоци од страницата за аналитика на авионски билети Хопер.

Гледајќи пошироко на инфлацијата, Сондерс од Чарлс Шваб рече дека посветува големо внимание на растот на платите бидејќи тој исто така има тенденција да биде „полеплив“.

Како што растат платите, така растат и трошоците за работна сила за компаниите. „Тие потоа минуваат тие повисоки трошоци за крајниот клиент“ со цел да се заштитат нивните профитни маржи, рече таа. Гледајќи дека нивните трошоци за живот се зголемуваат, работниците потоа бараат повисоки плати за да го надоместат тоа, потенцијално создавајќи „спирала“ на инфлација.

Силниот извештај за работни места во САД во петокот покажа дека просечните часовни плати се зголемиле за 0.7% до 31.63 долари во јануари. Во текот на изминатата година платите скокнаа за 5.7%, што е најголем пораст во последните децении.

Види: САД добија 467,000 работни места во јануари, а вработувањето беше многу посилно на крајот на 2021 година и покрај омикрон

Главните американски берзански индекси главно пораснаа во петокот во услови на немирна трговија, бидејќи инвеститорите го одмеруваа неочекувано силниот јануарски извештај за работни места наспроти нивните очекувања за зголемување на стапките од страна на ФЕД. S&P 500

SPX,

Дау Џонс индустриски просек

DJIA,

и Nasdaq Composite

КОМПИС,

секој постигна втора последователна седмица на добивки, при што берзата гледа нагоре по лош јануари, но сепак надолу за годината.

Извор: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo