Американските берзи го започнаа четвртиот квартал со остри добивки како Dow Jones Industrial Average

DJIA,

се чини дека е упатен кон својот најголем дводневен митинг во повеќе од 2 години.

Но, колку и да е примамливо да се нарече дното на акциите, Николас Колас, ко-основачот на DataTrek Research, во вторникот рече дека инвеститорите треба да се подготват за поголем масакр во блиска иднина, бидејќи неколку веродостојни историски знаци за издржливо дно сè уште недостасуваат од пазари.

Оценките се сè уште премногу високи, рече Колас, и иако 2022 година забележа огромна двонасочна нестабилност на акциите, острите поместувања повисоко историски имаат тенденција да сигнализираат дека може да се чека поголема нестабилност за акциите.

„Како што сме среќни што американските акции имаа добро отскокнување денес, овој потег најдобро се смета за само уште еден ден во тешка година“, рече Колас.

Иако тие се исклучително вообичаени од почетокот на 2022 година, историски гледано, напредокот на една сесија од 2% или повеќе е релативна реткост за пазарите. Од 2013 година, годините што содржеа помалку еднодневни аванси од 2% или повеќе имаат тенденција да резултираат со посилни перформанси во текот на годината, рече Колас.

Единствен исклучок од ова беше 2020 година, кога S&P 500 забележа 19 дневни добивки од 2% или повеќе. Сепак, Колас тврдеше дека повеќето од овие големи потези се случија во текот на првата половина од годината, кога пазарите сè уште се оптеретуваа од почетокот на пандемијата COVID-19.

Во текот на втората половина од годината, S&P 500 забележа претерани потези во само две сесии, како што покажува Колас на табелата подолу, користејќи податоци од DataTrek.

| Година | Вкупен принос од S&P 500 | Број на денови со 2%+ потези |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (но само 2 за време на H2) |

| 2021 | + 28% | 2 денови |

| 2022 | -22.8% (цената се движи до понеделник без реинвестирани дивиденди) | 14 денови |

„Едноставно кажано, силните еднодневни собири на S&P (+1%) НЕ се знак за здрав пазар“, напиша Колас.

Како да знаеме дека дното е внатре?

Во минатото, кога пристигнуваа долгорочните дно, акциите вообичаено ги поздравуваа со голем внатрешен потег од најмалку 3.5%. Ова важеше за најниските циклуси што пристигнаа во октомври 2002 година, март 2009 година и март 2020 година.

Врз основа на овој репер, отскокнувањето во понеделник не беше доволно големо за да сигнализира значајна пресвртница.

| Ден по циклус ниско | Изведба на S&P 500 |

| Октомври 10, 2002 | + 3.5% |

| Март 10, 2009 | + 6.4% |

| март 24,2020 | + 9.4% |

| Просек | + 6.4% |

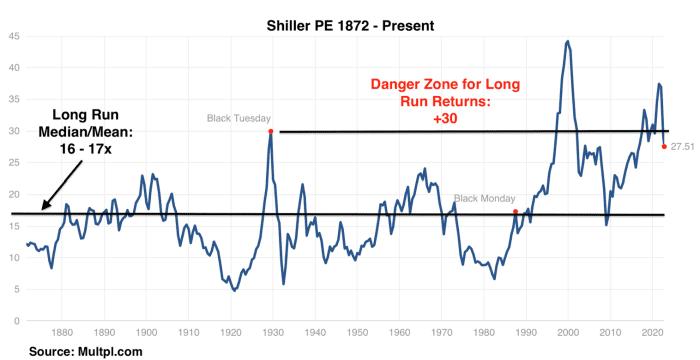

Проценките се сè уште историски богати

Колас, исто така, тврдеше дека акциите сè уште се релативно богато вреднувани врз основа на популарна мерка за циклично прилагодени вреднувања на капиталот.

Наместо да се користат очекувањата за напредни заработувачки или заостанати 12-месечни приходи, соодносот на Шилер се заснова на просекот на корпоративната заработка прилагоден според инфлацијата во изминатите 10 години.

Според соодносот на Шилер ПЕ, долгорочното средно вреднување за акциите што датира од 1870-тите е помеѓу 16 пати и 17 пати циклично приспособена заработка. Од петокот, S&P 500 - кој беше создаден во 1957 година - се тргуваше со 27.5 пати поголема заработка, а по понеделничкиот собир се тргуваше за 28.2 пати, рече Колас.

Дали ова значи дека акциите сега се доволно евтини за да гарантираат купување? Тоа зависи од нечиј макро поглед, рече Колас. Но, единственото нешто во што инвеститорите можат да бидат сигурни е дека акциите излегоа од вреднувачката „опасна зона“ северно од 30 пати повеќе од просечната приспособена долгорочна заработка.

DATATREK

Што е со VIX?

Последните два долги периоди на слабост на пазарот нудат некои сознанија за тоа како движењата во индексот на нестабилност Cboe, исто така познат како VIX,

VIX,

може да се одвива додека инвеститорите се обидуваат да предвидат кога може да дојде крајното дно на пазарот.

За време на ударот на dot-com во 2020-2021 година, VIX „доживеа серија на тркалачки скокови што ја нарушија довербата на пазарот и вреднувањата“. На крајот на краиштата, потребни беа 2½ години за акциите да го достигнат дното откако цените го достигнаа врвот во март 2000 година.

За споредба, по финансиската криза во 2008 година, пазарите побрзо го допреа дното - но не пред VIX да го достигне врвот над 80, повеќе од двојно од неговиот интрадневен максимум од јуни.

„Колку и да е болно во текот на следните неколку месеци, долгорочните инвеститори не може да се обвинат дека се надеваат дека 2022 година повеќе личи на 2007-2009 отколку на 2000-2002 година“, рече Колас.

Американските акции се насочуваат кон еднократни добивки во вторник, со S&P 500

SPX,

до 2.9% до 3,784, Dow Jones Industrial Average

DJIA,

до 2.6% на 30,258 и Nasdaq Composite

КОМПИС,

пораст за 3.3% до 11,174.

Пазарните стратези го припишуваат отскокнувањето на акциите на повлекувањето на приносите на обврзниците поттикнато од очекувањата дека ФЕД можеби ќе треба „да се насочи“ кон помалку агресивни зголемувања на каматните стапки.

Нил Дута, раководител на американското економско истражување во Renaissance Macro Research, во белешката до клиентите во вторникот рече дека помалото од очекуваното зголемување на каматните стапки на Резервната банка на Австралија во текот на ноќта ја означи последната во серијата „победи“ за инвеститорите кои се обложуваат на „стожер на ФЕД“.

„Ова е одлично, но во задниот дел на мојот ум мислам дека ова не може да трае“, напиша Дута.

Гласи: Како изгледа стожерот? Еве како австралиската централна банка приреди големо изненадување.

Колас им кажа на своите клиенти минатата недела дека VIX ќе треба да се затвори над 30 барем неколку последователни сесии пред да пристигне „променливо“ враќање.

Тој повик на крајот беше точен. Но, за жал, допрва треба да пристигне затворањето над 40 на VIX што Колас го чека од пролет.

Извор: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo