Инвеститорите се подготвуваат за објавување на американскиот индекс на потрошувачки цени што може да не покаже значајно застој во инфлацијата, оставајќи неколку безбедни места за да се сокријат исто како што растат системските ризици.

Доаѓа само неколку дена потоа Неволји на банката во Силиконската долина ги засени петочните извештај за робусни работни места, февруарскиот извештај за индексот на потрошувачките цени во вторник ќе го врати фокусот целосно на инфлацијата.

Трговците со инфлација очекуваат да видат главна стапка на ИПК од 6% од година во година за февруари, што следи Читање во јануари од 6.4%. Декемвриско ниво од 6.5%.. Дури и потесното читање кое ги намалува испарливите трошоци за храна и енергија може да биде проблем. Истражувачите од Баркли рекоа дека основното читање треба да биде околу 0.4% на месечна основа и 5.5% од година во година - малку променето од податоците од јануари.

Тоа веројатно ќе се дополни со средина во која инвеститорите ќе треба да се потпрат на помалку традиционални класи на средства од кога било досега. Кога САД претрпеа стагфлација во 1970-тите, карактеризирана со бавен раст и постојани ценовни добивки, најважното нешто за инвеститорите беше тоа што високата инфлација беше подеднакво лоша во повеќе земји и за акциите и за обврзниците, кои имаа потешко време да генерираат позитивни реални или Според истражувачите на Дојче Банк, Хенри Ален и Џим Рид, се враќа приспособена според инфлацијата.

Во меѓувреме, регионалните банкарски проблеми дополнително ја заматуваат сликата, со зголемување на стравувањата од системски ризици во време кога Федералните резерви станаа порешителни за зголемување на каматните стапки.

Многу учесници на пазарот се држат до надежта за помалку агресивно зголемување на каматните стапки на ФЕД на 22 март и политиката за остатокот од годината. Во меѓувреме, се дава контрааргумент дека централната банка нема да биде разубедена од звукот на нешто кршење - колоквијална карактеризирање на каква било штета направена од целата година на зголемување на каматните стапки на ФЕД.

Гласи: 10 банки кои може да се соочат со проблеми по дебаклот на финансиската групација СВБ

Проблемите на банката во Силиконската долина „ги комплицираат работите со тоа што го отежнуваат читањето на финансиските услови и со тоа што прават грешка во политиката поверојатна“, рече Дерек Танг, економист во Монетарната политика Аналитика во Вашингтон. Сепак, „Креаторите на политиката на ФЕД не се во позиција да спречат финансиска криза кога инфлацијата е толку висока. Тие едноставно го немаат тој луксуз“.

Иако влијанието на зголемувањата на стапките од минатата година веќе треба да делува низ американската економија, Танг рече преку телефон, „другиот дел од приказната е дека можеби досегашните зголемувања не се доволни за да се спротивстави на она што е посилно, повеќе - трајна инфлација“. Ако САД се навистина фатени во ера на стагфлација во стилот на 1970-тите, готовината и стоките, како што е железото што се користи во градежништвото, би биле меѓу најпосакуваните средства за чување на инвеститорите, рече тој.

Она што ја прави перспективата за уште едно читање на ИПК од 6% на ниво на толку нервозна е свежата неизвесност што може да ја фрли на финансиските пазари за тоа каде треба да оди ФЕД со каматните стапки. Иако креаторите на политиката претпочитаат PCE индекс и помалку нестабилни основни читања, годишната основна стапка на ИПК е важна поради нејзиното влијание врз очекувањата на домаќинствата. Постојано е над 6% од октомври 2021 година, иако е помал од својот врв од 9.1% минатиот јуни.

Теоретски, уште едно годишно отчитување на ИПК на насловот од 6% има потенцијал да ја зголеми веројатноста за зголемување на стапката на ФЕД за 50 базични поени на 22 март. во 6 година и трошоците за позајмување ќе треба да останат покачени една до две години.

Според Томас Метјус, висок пазарен економист во Капитал Економикс, ФЕД сака да избегне повторување на пристапот на монетарната политика „стоп-оди“ што го презеде во 1970-тите, кога прекинувачот на централната банка постојано се менуваше помеѓу затегнување и олабавување на финансиските услови.

Назад во 1970-тите, S&P 500

SPX,

произведе просечен номинален принос од 6% на годишна основа за целата деценија, иако индексот беше намален за 1% годишно во реални услови, според Дојче банк. Трезорите „исто така страдаа“, а номиналните приноси исто така беа избришани од инфлацијата, велат истражувачите Ален и Рид, кои ја опишаа декадата како една од најлошите досега за главните средства.

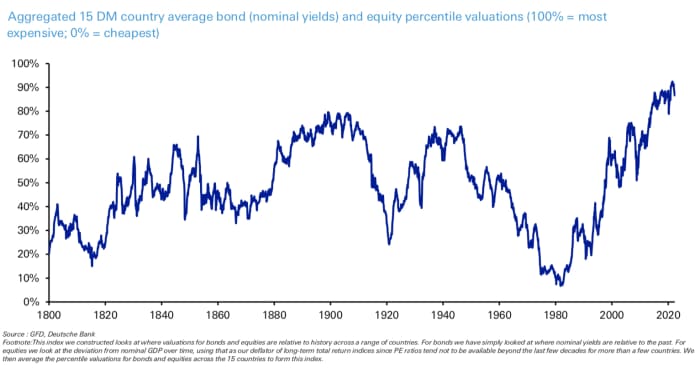

Еден индекс произведен од банката, кој разгледува повеќе од десетина проценки на обврзниците на развиениот пазар и перцентилот на капиталот, го достигна своето најниско ниво од 1800 година до крајот на 1970-тите.

Извор: Дојче банка

Во текот на изминатата недела, финансиските пазари се менуваа напред-назад помеѓу цените во изгледите за повисоки каматни стапки - засилени со дводневното сведочење на претседателот на Федералните резерви Џером Пауел - и мерењето на штетата предизвикана од досегашните зголемувања на централната банка. На затворање на Силиконската долина банка стави фокус на патарината за повисоки стапки и постави облак над другите банки.

Во петокот, 2-годишната трезорска стапка чувствителна на политиката

TMUBMUSD02Y,

го имаше најголемиот еднодневен пад од 2008 година, бидејќи инвеститорите се собраа кон безбедноста на државниот долг. Трговците ја зголемија веројатноста за помалку агресивно зголемување на каматните стапки за четврт поен подоцна овој месец - што ќе ја однесе целната стапка на стапката на Fed-фондовите помеѓу 4.75% и 5%, од сегашното ниво од 4.5% и 4.75%. Сите три главни американски берзански индекси

DJIA,

КОМПИС,

завршија пониско и ја објавија својата најлоша недела во 2023 година.

Извештајот за ИПК во вторник за февруари е можеби најважниот податок за неделата што следи. За понеделник не се закажани поголеми податоци. Во вторник, НФИБ индексот на оптимизам на малите бизниси се очекува пред извештајот за ИПК.

Датум на заминување: MarketWatch економски календар

Февруарскиот индекс на цените на производителите треба да се појави во среда, заедно со податоците за продажбата на мало, истражувањето на производството на Њу Јорк ФЕД во Empire State и довербата на американските градежници.

Соопштенијата на податоците во четвртокот се составени од неделни барања за невработеност, почеток на домување, дозволи за градба и анкета на Филаделфија ФЕД за производство. Во петокот се појавија ажурирања за индустриското производство, искористеноста на капацитетите, водечкиот економски индекс на САД на Конференцискиот одбор и индексот на потрошувачкото расположение на Универзитетот во Мичиген.

Извор: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= Yahoo