Како што завршува болната прва половина на 2022 година, многу инвеститори во приходи се надеваат на некакво олеснување. Многу акции со дивиденди забележаа дека нивните приноси се суптилно повисоки во последниве месеци бидејќи цените на нивните акции полека се намалуваат.

За инвеститорите со приход, сегашната средина е прилично непријателска кон купувачите кои се намалуваат.

Оваа година претрпевме неколку краткотрајни скокови на мечкиниот пазар. Многу повеќе сигурно ќе следат.

Иако веројатноста за закрепнување во облик на V се намалува со секое брзо поместување надолу, сè уште има многу препродадени акции таму задоцнети за олеснување.

Во ова парче, ќе го користиме Алатка за споредба TipRanks да се проценат три акции за дивиденда кои Волстрит сè уште ги смета за „силни купувања“.

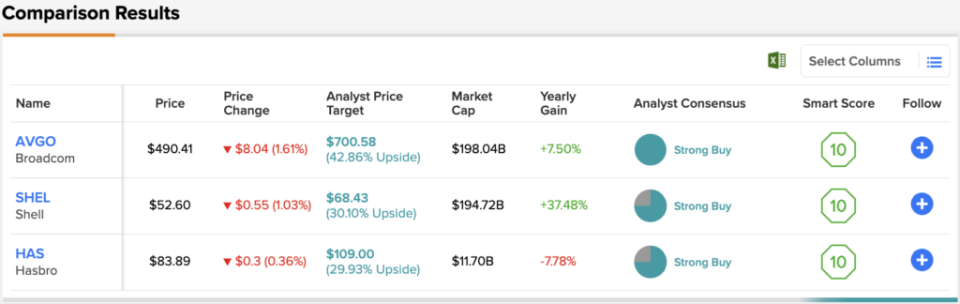

Broadcom (AVGo)

Акциите на Broadcom е дизајнер и развивач на полу и поврзани софтвери. Падот на акциите на чипови беше брутален за фирмата вредна 195 милијарди долари, која сега е намалена за 27% од година до денес.

Компанијата неодамна се согласи да ја купи компанијата за софтвер за виртуелизација VMWare, во зделка вредна 61 милијарда долари. Ваквата зделка го зајакнува софтверското присуство на Broadcom, а со оглед на времето на договорот (по значителен пад на технолошките акции), има добри шанси Broadcom да се повлече со зделка. Додадете потенцијални синергии во равенката, а договорот со VMWare е оној што треба да биде поздравен од инвеститорите.

И покрај диверзификацијата на Broadcom во софтвер преку M&A, компанијата сè уште е подложна на подеми и падови на полупросторот. Иако побарувачката за чипови останува неверојатно робусна до денес, не може да се каже каква сериозна рецесија може да предизвика за производителот на чипови.

Од една страна, побарувачката за мрежни чипови се чини дека е во нагорен тренд, делумно благодарение на издржливоста на претпријатието, кое сè уште е повеќе од подготвено да инвестира во трендот на дигитална трансформација. Од друга страна, тешко е да се измери каде ќе биде побарувачката на крајот на годината доколку се материјализираат дополнителни докази за економско забавување.

Ако побарувачката брзо се намали, секое зголемување на синџирот на снабдување како одговор на полу-недостигот може да доведе до намалување на патот. Во многу четвртини, побарувачката за чипови е висока, но понудата е ограничена. Штом понудата ќе се врати во ред, нема да се каже каде ќе биде побарувачката. За Broadcom, тоа е голем краткорочен ризик.

Во секој случај, јас сум обожавател на најновата аквизиција на Broadcom. Тоа покажува дека раководството е дисциплинирано во однос на цените што ќе ги платат. Во моментот на пишување, акциите на AVGO се тргуваат со 6.7 пати повеќе од продажбата и 24.3 пати заостаната заработка. Со дивиденден принос од 3.38%, Broadcom изгледа како одлична вредност.

Не се случува често сите аналитичари да се согласат за акциите, па кога тоа ќе се случи, имајте предвид. Консензусниот рејтинг на AVGO за силно купување се заснова на едногласни 13 купувања. Просечната целна цена на акциите од 700.58 долари сугерира значителен пораст од ~ 47% од сегашната цена на акцијата од 477.84 долари. (Погледнете ја прогнозата за акциите на AVGO на TipRanks)

Школка (SHEL)

Шел е нафтен супермајор кој конечно падна во корекција откако трчаше со енергетските бикови повеќе од една година. Шел е британска фирма со поедноставена структура на акции и сочни 3.5% дивиденден принос по последното повлекување.

Со оглед на тоа што цените на нафтата повторно се зголемуваат, тешко е да се одброи енергетскиот гигант бидејќи се обидува максимално да го искористи својот неочекуван успех од нафтата и гасот. На долг рок, Shell е подготвена да премине во обновливи извори на енергија, со модел на енергија како услуга што реагира соодветно на времето.

Навистина, обновливите извори се иднината, а Шел сака да биде релевантна во таква иднина. Во меѓувреме, се работи за сегментите на возводно и маркетинг, на кои сè уште има големо влијание цената на нафтата. Со оглед на тоа што низводно полека го намалува производството со текот на годините, „Шел“ можеби нема да биде најдобрата опција за играње на „повисоко за подолго“ опкружување.

Во секој случај, бизнисот со LNG (течен природен гас) е одлична преодна енергија која може да и помогне на Shell полека да ги намалува емисиите на јаглерод во текот на децениите. Со низок 0.7 бета и скромни 9.4 пати повеќекратни заостанати приходи, Shell е одлична акција за заштита на вашите облози.

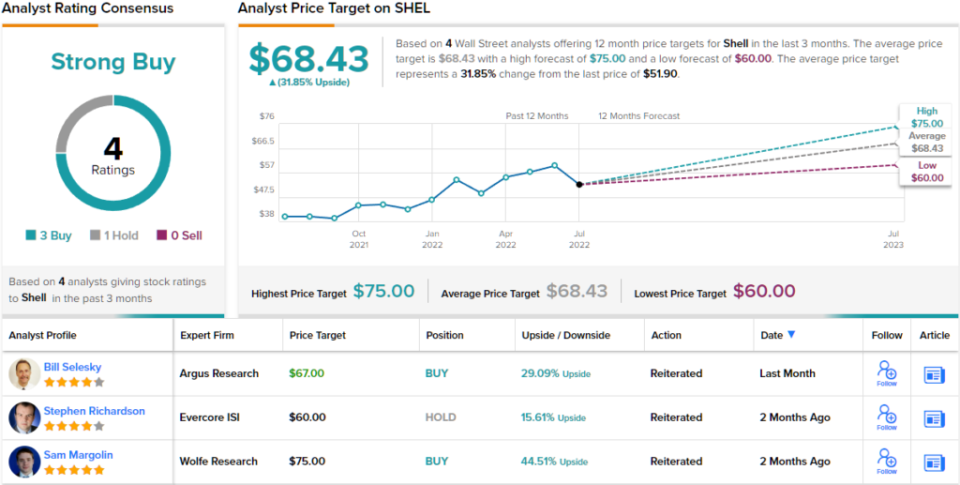

Неодамнешните 4 прегледи на аналитичарите за оваа енергетска компанија се распаѓаат со 3 спрема 1 во корист на Купи над задржување и го поддржуваат консензусниот рејтинг на аналитичарот за силно купување. Акциите се тргуваат за 51.90 американски долари, а просечната цел од 68.43 долари имплицира нагорна линија од ~ 32%. (Погледнете ја прогнозата за акциите на SHEL на TipRanks)

Хасбро (ИМА)

Хасбро е компанија за играчки која се намали за околу 20% од година до денес. Акциите никогаш не ги вратија највисоките нивоа пред пандемијата. Сега кога зборуваме за рецесија, акциите повторно се во надолна линија. Иако е малку веројатно дека Hasbro повторно ќе ги посети ниските стапки во 2020 година, се чини дека рецесијата на потрошувачите може многу да влијае на побарувачката за одмор. За такви сезонски акции, неодамнешните макро ветрови не се охрабрувачки.

Сепак, аналитичарите се оптимисти, со рејтинг „Силно купување“. Акциите се одржуваат прилично добро преку неодамнешниот бран на прекини во синџирот на снабдување. Само затоа што страната на понудата е на вистинскиот пат не значи дека побарувачката ќе остане стабилна до крајот на годината. Понатаму, продолжувањето на спротивставените ветрови на СОВИД, исто така, може да тежи многу.

Иако дигиталните игри и другите технологии би можеле да го одвратат трошењето од играчките, мислам дека нема причина зошто физичките играчки и игри не можат да коегзистираат. Тие имаат со години, на крајот на краиштата.

Засега, трговецот на мало е игра со ниски приходи. На пишување, акциите се тргуваат со 1.8 пати поголема од продажбата и 28.2 пати по заостаната заработка, со дивиденден принос од 3.34%.

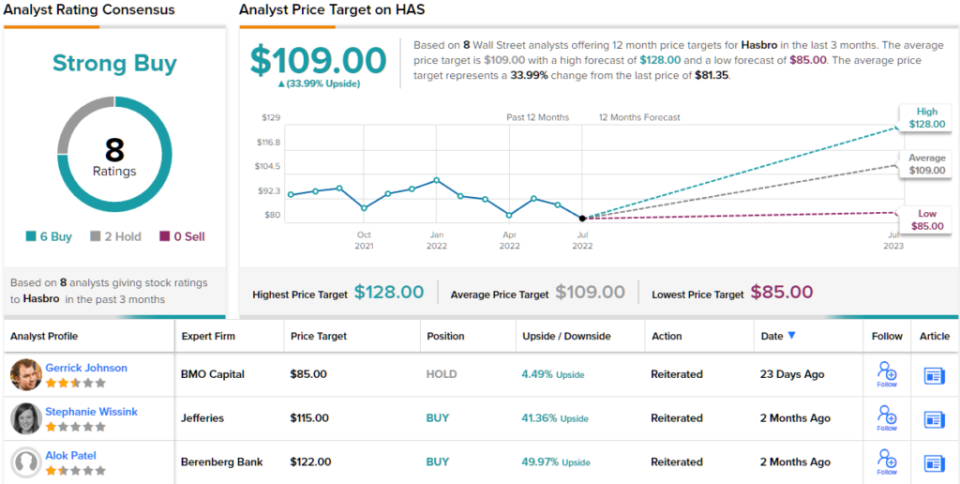

Севкупно, акциите на HAS собраа 8 неодамнешни прегледи на аналитичарите, кои се распаѓаат на 6 купувања наспроти 2 задржувања, за рејтинг за силен консензус за купување. Акциите се тргуваат за 81.35 долари, а нивната просечна целна цена од 109 долари укажува на ~ 34% нагоре за следните 12 месеци. (Видете ја има прогнозата за акции на TipRanks)

Заклучок

Многу аналитичари во последно време ја намалуваат границата на целните цени и рејтингот на акциите. Следниве три имиња го задржаа својот статус „Силно купување“ и се одлични долгорочни игри за ловците на принос.

Вол Стрит очекува најмногу од Broadcom од трите имиња во овој дел, со повеќе од 40% во нагорна линија во идната година.

За да најдете добри идеи за тргување со акции со дивиденда при атрактивни вреднувања, посетете ги TipRanks ' Најдобри акции за купување, ново започна алатка која ги обединува сите сопствени согледувања на TipRanks.

Прочитајте го целиот Обелоденување

Извор: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html