Периодот помеѓу сега и крајот на годината го означува историски нагорниот последен дел од годината за американските акции, особено непосредно пред и по Божиќ. Прашањето за инвеститорите е дали поволните сезонски фактори ќе бидат надминати од економските фундаменти.

Се чини дека моментумот кон брзање на акциите на крајот на годината станува се посилен сега кога S&P 500

SPX,

се зголеми за 12.6% од најниското ниво во октомври - поттикнато од подобрите од очекуваните извештаи за инфлацијата за минатиот месец и републиканците кои се пријателски настроени кон бизнисот тесна победа на Домот.

Дау индустриски

DJIA,

скокнаа за речиси 20% од најниското ниво од крајот на септември, на врвот на прагот што би означил излез од мечкин пазар, додека Nasdaq Composite оствари средна изведба бидејќи инвеститорите остануваат во чекање за одлуката за декемвриската стапка на Федералните резерви, дополнителните податоци за инфлацијата и геополитичките ризици во странство.

Главните индекси забележаа добивки во неделата на Денот на благодарноста скратена поради празниците, при што Dow се зголеми за 1.8%, S&P 500 доби 1.5% и Nasdaq Composite напредуваше 0.7%.

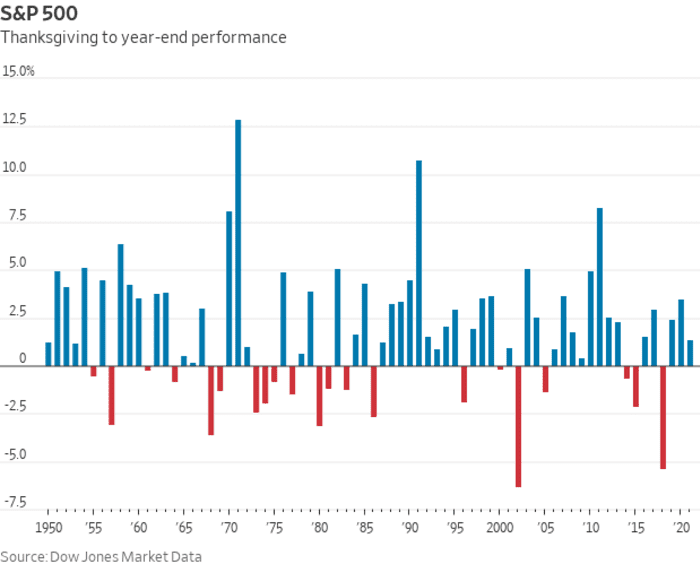

А потоа има сезонски ветар на крајот на годината. Според податоците на пазарот на Дау Џонс, S&P 500 пораснал 71% од времето во периодот од Денот на благодарноста до крајот на годината, врз основа на бројките од 1950 година. Во просек, реперот со голема капа се зголемил за 1.8% во тој период . Таквите податоци може да бидат груб водич за инвеститорите, но не се гаранција за перформанси во дадена година, како што илустрираат црвените линии во графиконот подолу.

Податоци за пазарот на Дау onesонс

И тој поволен сезонски модел би можел да се судри со стравувањата дека 2023 година би можела да донесе стагфлација: најлошите од сите можни економски резултати и оној за кој инвеститорите ќе бидат тешко притиснати да бидат подготвени. Стагфлацијата се дефинира како период на бавен економски раст плус постојано висока инфлација, динамика која можеби веќе е во тек во САД

На пазарот на обврзници редовно трепкаат предупредувањата за веројатно длабока американска рецесија, каде што широко следениот распон помеѓу 2-

TMUBMUSD02Y,

и 10-годишни приноси на трезорот

TMUBMUSD10Y,

останува близу минус 80 базични поени - што значи дека 10-годишната стапка е скоро 0.8 процентни поени под приносот за 2 години. Кривата во изминатата недела го погоди своето најдлабоко превртена од 1981 година. Ваквите инверзии се гледаат како сигурен показател за рецесија.

раст на САД стана позитивен во третиот квартал и се чини дека инфлацијата се намалува, врз основа на Октомврискиот индекс на потрошувачки цени во која годишната основна стапка се намали на 7.7% од 8.2% претходно. Сепак, добивките во цените не доаѓаат доволно брзо за Федералните резерви целосно да се откажат од агресивните зголемувања на каматните стапки, што може да ја доведе најголемата светска економија во пад.

„Лешкиот дел за инвеститорите во сценарио на стагфлација би бил конфузија околу тоа каде да инвестираат“, рече Марк Нојман, основач на Атланта. Ограничен капитал и творец на ESG Индекс за сираци која ги следи акциите со комбинирана пазарна капитализација од 3 трилиони долари.

Тоа е пресврт во однос на трендовите на пазарот кои преовладуваа во поголемиот дел од оваа година и „делумно се должи на екстремното позиционирање на инвеститорите во овие занаети поради стравот да се пропушти [на] релито на крајот на годината“, рече Џејсон Драхо, шеф на распределба на средства за Америка во UBS Global Wealth Management.

Додавањето на нахакан тон на акциите во изминатиот месец беше посилно од очекуваното во октомври продажба на мало плус послаб од очекуваното извештај за продуцентска цена, кои и двете покажуваат дека „економијата се држи добро, и покрај тековниот пораст на краткорочните стапки“, рече Сем Стовал, главен инвестициски стратег за CFRA Research во Њујорк.

„Сезонноста ќе понуди малку подигнување на акциите кон крајот на годината, и мислам дека инвеститорите очекуваат Банката на федерални резерви да се зголеми за 50 базични поени во декември и можеби не е толку јастреб во нивната изјава“, рече Стовал. телефон. „Во моментов, берзата претпоставува дека не паѓаме во рецесија или, ако имаме рецесија, таа ќе биде блага и дека ФЕД најверојатно ќе ги намали каматните стапки во вториот дел од 2023 година“.

Тој рече дека економската перспектива на CFRA бара американската економија за малку да ја пропушти рецесијата, но сепак да падне во стагфлација, проследена со закрепнување во форма на буквата У, наместо во облик на V.

„Ако насоката на инфлацијата продолжи да биде надолна - односно, инфлацијата постепено, но постојано паѓа - тоа би било доволно за инвеститорите да се чувствуваат прилично добро според мене“, изјави Стовал за MarketWatch. „Покрај тоа, очекуваме да видиме подобрување во растот на корпоративниот профит додека се движиме во 2023 година.

Според Стивен Затмајер, главен технички стратег за акционерски капитал за BofA Securities, последните 10 трговски сесии од декември до првите 10 сесии од јануари се покажаа како нахакан период за S&P 500, одново и одново: Индексот се зголемува за 72%. на времето на просечен принос од 1.19% во текот на последните 10 трговски сесии од декември, рече тој. Таа сила има тенденција да се пренесе во новата година, при што S&P 500 се зголеми за 64% од времето со просечен принос од 0.72% во текот на првите 10 дена од јануари.

Марк Хулберт: „Митингот на Дедо Мраз“ за акции е веројатно оваа година - но подароците нема да ги отворате дури после Божиќ

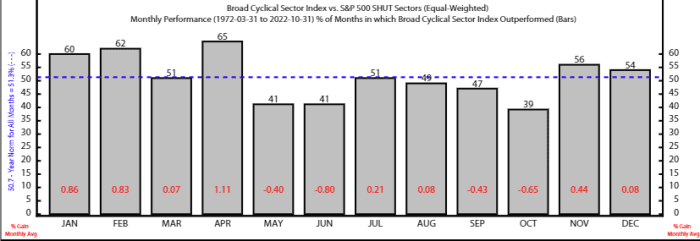

Тие сезонски фактори на крајот на годината работат заедно со добро позната шема според која акциите ги постигнаа своите најдобри перформанси во период од шест месеци почнувајќи од ноември.

Шестмесечниот период од ноември до април има тенденција особено да ги фаворизира акциите во низа циклични акции, според стратегот Роб Андерсон и аналитичарот Тан Нгујен во Нед Дејвис Рисрч. Широкиот цикличен индекс на NDR, кој ги вклучува индустриските, потрошувачките дискрециони и материјалите, ја надмина одбранбената кошница составена од основни производи, здравствена заштита, комунални услуги и телекомуникациски компании, во просек, помеѓу тие шест месеци од 1972 година.

Тие, исто така, рекоа дека техничките причини го поддржуваат случајот за раст на американските акции на крајот на годината, истовремено истакнувајќи дека „надворешните сили можат да ги надминат сезонските трендови“.

Извор: Нед Дејвис Истражување

Најдобрите моменти за неделата што претстои го вклучуваат објавувањето во четвртокот на преферираниот мерач на инфлација на ФЕД за октомври и извештајот за платите за нефармите во петокот за ноември.

Во понеделник, MarketWatch го интервјуира претседателот на ФЕД во Сент Луис, Џејмс Булард. Вторник го носи американскиот индекс на цените на домовите S&P Case-Shiller, индексот на цените на домовите во САД FHFA и индексот на доверба на потрошувачите во ноември.

Не пропуштајте: Булард на ФЕД ќе зборува за инфлацијата и каматните стапки во прашањата и одговорите на MarketWatch во понеделник

Главните објавени податоци во средата го вклучуваат извештајот за вработување на ADP, ревизија на БДП во третиот квартал, индексот на менаџери за набавки во Чикаго, ажурирања за отворените работни места и отказите за октомври и извештајот на Fed's Beige Book. Претседателот на Банката на федерални резерви Џером Пауел, исто така, треба да зборува во Институтот Брукингс.

Серијата податоци од четврток ги вклучува неделните отплати за невработени, индексот на цените на трошоците за лична потрошувачка во октомври, PMI за производство на САД на S&P и индексот на производство на ISM. Во петокот, објавени се податоците за платите за нефармите во ноември и стапката на невработеност.

Извор: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo